2011 (1)

2018 (69)

2019 (93)

2020 (151)

2021 (88)

2023 (106)

2024 (110)

2025 (59)

美股估值不会羁绊大市上行

2020-07-05

©牛经沧海

风险提示

理财有风险,投资需谨慎。详情请咨询您的投资顾问。

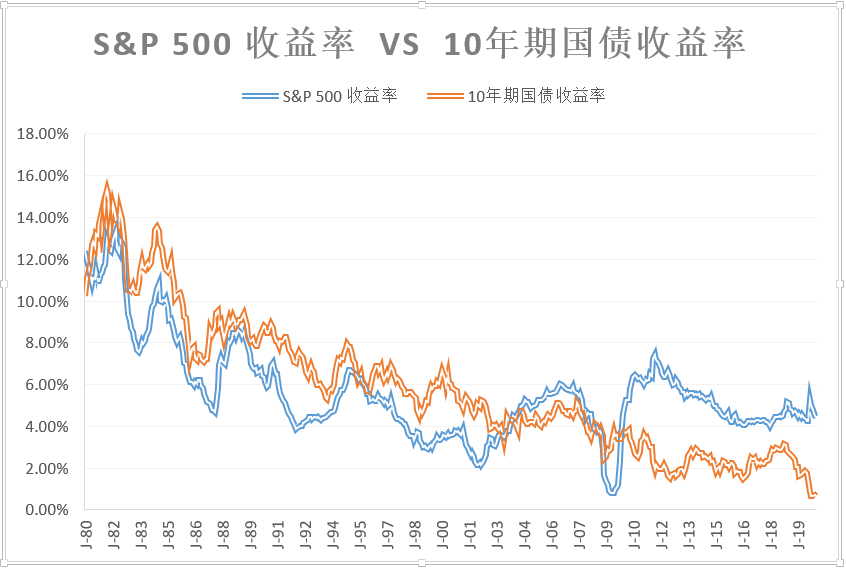

数据来源:www.multpl.com

图。S&P 500 收益率 vs 10年期国债收益率

【回顾】

上周我们预期: “SPX在2970至3155之间横盘整固”, “QQQ(或那指100)下周上涨可能性大。”结果SPX上冲遇阻,收在3130.01;QQQ再创新高,收在252.19。

三月下旬以来,我们每周分享美国市场发展,研判大市走向,独立思考,谨慎评估,十分希望这些观察与分析能够为大家了解美股提供一个不同的视角。

以下是过去的大市研判复盘。幸运的是,基本把握了市场主要方向。比如,4月22日指出,“美股市场会在6至7周以内走出以下点位:QQQ 230至240,SPY 310 至 320。”结果QQQ在第8周达到240点,然后继续走高后回调至231.74。SPY在第8周达到323点,然后开始回调。事实上,在第7周《潮平两岸阔 风正一帆悬》中已经预期了回调即将来临:“恢复超出预期,未来只有牛市上升通道的的小幅回撤(10%以内),每次回撤都是做长机会, 短时间内难见熊迹” 。

6月13日指出:“倾向于认为这将是一个周线级别的调整,先反弹,反弹没有新高即会再次下跌,也许二次,也许三次才会结束回调,总幅度会在自高点下跌7%至12%左右,时间自高点起3至4周左右。”至今正好4周, 走法正是反弹,没有新高即会再次下跌,等等,详见下图。

牛经沧海大市研判复盘

【市场估值】

最近很多专家担忧美国市场面临新的危机,因为估值太高了。美国股市真的是太贵了吗?这需要用发展的眼光考察。10年期债收益率是评估美国投资产品一个重要的参考基准。参考基准发生了变化,其他估值标准也要作出调整,否则就是刻舟求剑。

以下是过去40年(1980年7月至2020年7月)10年期债收益率与标普500收益率的对比。首先两者高度正相关(40年相关系数为0.742)。其次,债券与股市是美国的主要投资标的。债券收益率走低,必然会拉抬权益类资产收益率。

上图可见,与10年期债收益率相比,标普500收益率还有进一步下调空间。换句话说,单就估值而言,股票还有上涨空间。美股估值不会羁绊大市上行。

【专题细分ETF自5月13日入选以来的表现】

5月13日所选14支ETF整体ITD回报14.98%,整体超越大市(SPY)4.1个百分点。其中,创新科技龙头ARKK回报33.04%,中国互联网KWEB28.32%, 大幅超越大市。

图。专题细分ETF自5月13日入选以来的表现一览

【后市观察】

本轮调整已经达到四周,时间上符合预期,唯空间仅仅达到预期7%至12%区间的上限,似有不足。因此,不能断定调整结束,不过下周有可能先抑后扬,证实调整结束,展开新的上攻。

沧海概不荐股,不作任何投资建议,不承担任何投资责任。