·猪钢鬃·

摘抄学习军政知识

正文

中评社 于 2008-07-15 09:21:28

“商品大王”罗杰斯形容,财政部挽救“两美”的计划是一个“灾难”,“两美”“基本上已经破产”。 中评社香港7月15日电/美国财政部和联储局周日突然出手挽救房利美(Fannie Mae)与房贷美(Freddie Mac)(下称“两美”),但未能挽回投资者对楼市危机的忧虑。“两美”股票在美国开市后虽急升,但很快便因投资银行高盛等唱淡而掉头回落。与此同时,联储局宣布推出多项措施遏止金融机构发放不良按揭贷款,希望杜绝次按再次发生。

明报报道,“两美”上周连续多日暴跌、陷于破产边缘,财政部、联储局、政府官员、国会议员及监管机构等代表于周末召开紧急会议,讨论拯救“两美”问题。美国财政部刻意在周一亚洲开市前公布这项消息以稳定投资者信心。最新的救助计划包括﹕必要时让“两美”使用联储局贴现窗贷款、财政寻求增加其贷款额度,以及必要时入股“两美”。

短债拍卖理想无助挽信心

救市措施起初对“两美”起到刺激作用,加上备受关注的房贷美30亿美元短期债券拍卖结果算是优于市场预期,房利美与房贷美开市初段分别急升22%及15%。房贷美成功出售20亿美元3个月期的短期债券,平均息率为2.309厘;同时也出售10亿6个月期的短期债券,平均息率为2.496厘。报价成交比例较过去3个月拍卖的平均值要高五成。

但部分投资者显然对这次救市计划未能完全安心。全美最大投资银行高盛极力唱淡称,“两美”将再下跌35%,并将房利美及房贷美目标价分别下调至7美元及5美元。“商品大王”罗杰斯形容,财政部挽救“两美”的计划是一个“灾难”,“两美”“基本上已经破产”,财政部方案等同让纳税人包底。截至凌晨1时,房利美股价倒跌6%,房贷美下跌16%。

高盛调低“两美”目标价

美国财长保尔森在周日声明中称,这两家政府资助企业的债券被世界各地的投资者广泛持有,它们保持强大实力,对维护金融系统及金融市场的稳定和信心至关重要。同时,财政部还提出,让联储局在“两美”设立最低资本要求及其他“审慎标准”的过程中担当“顾问”。而“两美”获得政府信贷额度放宽或注资的救助都是暂时性质,最长维持18个月。

联储局收紧规例阻次按重演

在为“两美”解困的同时,联储局还通过了阻止各类“高风险”借贷手法的计划,包括禁止向信贷纪录不良的低收入人士放贷、限制金融机构向提早还款的业主征收罚款、要求借贷人在贷款前有足够还款及交税能力以及禁止向没有入息证明的人发放按揭。

持巨额债券 中国外储恐受冲击

“两美”垄断国内八成新造按揭,对美国楼市具极大影响力。但它们将大多数资产打包成按揭债券(MBS)并出售予全球投资者的做法,被视为引爆次按炸弹的帮凶。但“两美”手握逾5万亿按揭资产,而海外投资者也手持众多“两美”债券,迫使布什政府出招相救。《纽约时报》日前透露,布什政府担忧“两美”倒闭,考虑予以接管。投资者担心,接管后的“两美”将变得“一文不值”,于是纷纷抛售股票。“两美”股价上周累跌约45%,过去一年更累跌80%以上。

美国《华尔街日报》报道说,“两美”(房利美和房贷美)出事对经济的影响,可能比投资银行贝尔斯登3月“爆煲”更严重。“两美”靠发债集资,债主包括中国与香港的投资者。内地《第一财经日报》指出,“两美”个案表明,中国规模巨大的外汇储备,不仅面对美元贬值的汇率风险,还会因美国国债、机构债产品市值下跌而蒙受损失。

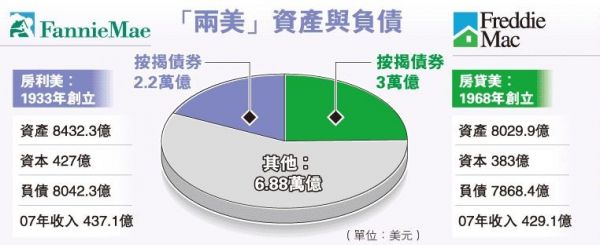

“两美”拥有或承保的按揭债券总额逾5万亿美元,但它们的资本额仅为810亿美元,相当于总负债的1.5%。这意味它们以1美元的本金去赚66美元的报酬,杠杆之高实令人咋舌!按揭违约率只要出现小幅波动,都足以令“两美”造成巨大影响。根据美国财政部2007年中年报,海外投资者持有1.3万亿美元的美国长期国债,占总数的21.4%,相信其中一大部分便来自“两美”。中国是美国长债最大投资者,持有3763.3亿美元长债,香港投资者亦持有195.8亿美元长债。

香港经济分析员谢国忠表示,这是最危险时刻,美国政府出手相救可能会引发美元进一步贬值,从而冲击亚洲央行与金融机构所持巨额债券的价值。“两美”的负债相当于美国GDP的38%,若联邦政府为它们包底,其凈金融负债将超过GDP,此举势引发新一轮美元抛售潮。

受美国信贷危机拖累,全球股市元气大伤。由于欧美债券投资者不愿承担风险,远至澳洲的债券发行商也面临国际融资渠道枯竭的困境,部分公司因此濒临破产。“两美”问题或会加剧这种危机。

拉拢华府政要 “两美”避过监管

房利美与房贷美的问题非一日之寒,美国不少政经专家早已对它们缺乏监管、大量发债发出警告。联储局前主席格林斯潘便曾于2004年警告,为了防止美国金融体系受“两美”拖累,“有需要及早采取预防措施。”但“两美”游说有术,与华府政要维持紧密关系,避开监管。

政府资助 资本要求极低

“两美”是政府资助企业,获宽减州与联邦税项,并且可以低息借贷,资本要求远低于一般金融机构。它们以按揭资产作抵押发行巨额债券,投资者相信它们即使遇到经营问题,也会获华府力撑,因此乐做“两美”债主。

设慈善基金 消除批评声音

独特地位令两美、华尔街金融机构与华府政客发展成互赖关系。美国国会当年成立“两美”,是为了令中低收入一群可圆置业梦。不少政客不希望背上摧眦普罗大众置业梦想的恶名,对加强监管并不热中。两美急促增长令华尔街金融机构从中获利,他们亦不希望政府加强监管阻碍两美增长。“两美”还与不同利益集团及非牟利机构保持友好,房利美便设有慈善基金,向千计非牟利机构发放资助以消除批评声音。

“两美”雇用与华府友好的说客,一旦华府出现监管之声,便立即招架。它们还聘用有影响力民主、共和党人出任管理层与董事局成员,以保证无论哪个政党上台,都能直接与高官保持接触。房利美便曾聘用克林顿政府的副司法部长戈雷利克(Jamie Gorelick)与现任世银行长佐利克(Robert Zoellick)。

“两美”拉拢政客的手段有行贿之嫌﹕房贷美一名说客数年前为国会金融服务委员会成员在18个月内举行75场筹款会,结果房贷美因触犯选举条例被罚款。但成功的游说工作令两美避开监管,当联邦监管机构04年指房利美涉嫌做假帐时,国会议员纷纷为房利美护航,认为无必要举行听证,但事后却证明房利美报大盈利达63亿美元。

评论

目前还没有任何评论

登录后才可评论.