一次就好 | 带你去俄勒冈看天荒地老

世界很大,而我们只是渺小,我想和你去很多地方,走走停停,细品沿途的风景。而有一个地方,让我们不必远行,也能看尽满眼的美。那就是俄勒冈,请与我们一起,遇见,遇见俄勒冈。用生活的态度去旅行,用旅行的态度去生活,细细体会,细细回味。

获得房屋贷款并不像想象的这么简单。在火热房市中,了解这几点很重要。否则贷不到款,可就错过了这投资的大好机会。我们先来说说普通贷款,再重点介绍投资的技能必备,杠杆投资 — 重新贷款。

文丨Jenny Hu

编辑丨Carina

现在房市火爆,市场上依然有很多好的投资机会。当你看到想要投资的房子时,对大多数人来说,最重要的可能就贷到款。贷款的好处包括省税,资金弹性,及建立信用。在我的工作中常看到许多条件很好的华人朋友无法顺利通过贷款,在此分享一些最常见的问题,希望能帮助有计划做贷款的朋友及早准备。

收入

???? 想象一个场景:一个有钱人住在 Forest Heights 山头豪宅,开着宝马M系列跑车,浑身名牌豪迈的走进银行想贷款买另一套房子,15分钟后银行工作人员满脸遗憾的送他走出大门。为什么呢?原来借款人在美国报税一年3万刀,而银行能认可的收入,只能是白纸黑字的「报税收入」。

不少华人朋友选择不把现金列在所得中,或者想尽办法把能扣缴(deductible)的支出都列出来降低净收入,以至于报税单上收入远远低于真正收入。在美国贷款一定会听到的名词叫做债务收入比例(Debt to Income Ratio 简称 DTI),计算单位是每月,假设每月收入$5000,所有债务(房屋支出,车贷,信用卡最低应缴等等加总)必须在一个合理范围内(一般是40-50%为上限制,此例而言差不多$2000-$2500),否则贷款公司会担心客户无法负担债务而不愿意通过贷款。

在所有有计划要贷款的朋友请务必记得要跟您的会计师提前沟通。会计师站在帮客户省钱的立场可能想把收入报低来省税,但是如果买房在您的近期计划之中,请记得一定要跟会计师说清楚,不用为了省个几百美金而错失贷款的机会。

如果 DTI 有点接近上限的人应该试着先买房再买车 。车贷常常是贷款 DTI 的杀手,要是买个好车很可能一个月多$400-500的债务,严重挤压到批房贷时银行能给的贷款金额,我建议房贷先做完 closing 过一阵子再做车贷,一般车贷比较宽松,只看信用比较不查收入。

信用

???? 读者们是否有认识这样的朋友:土豪一直不愁吃穿,但贵人多忘事,在外吃饭时忘了带钱要你先垫之后又没下文,弄得你想开口又觉得麻烦。

信用就是这么回事,对于所有银行来说,他们不管你多有钱,他们只想知道你还钱时的积极度,所以设计出一套 「信用分数系统」来评价一个人欠债还钱的可信度,分数越高的人大家越喜欢跟他来往,利率也给优惠。

信用除了追求高分以外,还有很多需要注意的地方:

-

迟交未付的医疗账单:这绝对是破坏信用分数的隐形杀手,我有太多次看到医疗账单被转到催债公司(debt collection)而被长期通报信用局的案例,这可以把分数拉低100-200分。这些催债公司不打电话也不寄信,他们只有一招:不断,对,是不断,摧残你的信用分数,逼得你主动来找他们。

-

帮家人朋友贷款(Co-sign):不论房子车子或土地,一旦你的名字在贷款上,法律上你就必须承担这笔欠款的偿债责任。只要信用报告调阅到这种记录,所有欠款都会加到每月债务中。

-

延迟(deferred)学生贷款:虽然当下还不需要开始付学贷,但是总欠款金额是会显示在信用报告中的。如果还没开始付,目前最普遍的计算方式是以总欠款金额的1%当成每月债务。

加入信用卡公司提供免费的信用分数服务, Bank of America,Discover,Capital One 的信用卡都有这些服务,登入网银时每次顺便看下分数,一旦发现分数异常赶紧查出问题在哪,及早发现及早解决,不要拖到真的需要贷款时才被这些问题拖累。还有一个可以随时监控自己信用分数的工具叫 CreditKarma(www.creditkarma.com),小编一直用这个,全免费,一周更新一次信用分,十分靠谱。

信用线(credit line)不可太多也不可太少。银行喜欢看到借款人有能力管理多个账号都没有迟交钱记录,但是他们不喜欢看到在贷款前有大量申请新信用的记录,这会让他们担心由财务危机。

▲ 靠谱的 CreditKarma,还有各种分数分析

资产

???? 谈到资产时其实只需要强调一件事:贷款前千万不要把家里的现金随便存到银行账号里!也尽量不要有太多转账出入,因为贷款审核时每一笔进帐都必须提出解释。

贷款时最重要的一样文件就是银行账单(statement):假设审查员看到一笔不明大额现金存款,他们立刻就会把申请案放上一个警示。美国有个大魔王,他的名字叫 IRS(国税局),国税局最喜欢抓没有报税的现金收入,如果贷款公司容许借款人把来路不明的现金当成 down payment(首付)洗掉,一旦被发现会被严惩,最重甚至可以取消执照,所以贷款公司对现金存款都非常谨慎小心,很有可能会因此而让贷款案取消。

另外应该很多人都听过的一个说法:首付最好提前在账号中存两个月以上,这样才能被接受是你自己的钱。原因很简单,银行根据个人收入(DTI) 通过一个贷款金额,比如说首付10万,贷款通过40万,如果他们忽然看到这前几天才存进来的10万原来是跟亲戚借来的,那代表其实借贷人的隐形债务还会增加。银行会担心万一亲戚开始要钱的时候,贷款人可能无力负担月供,会拒绝贷款。

提前准备好首付存在银行中,未来若有买房需要,提前咨询贷款经纪,家人若要资助首付先跟贷款公司沟通,不要自行存钱转账。

当然,上述所谈只是最常见的问题,实际申请中可能还有无数的细节需要注意。看房买房很快,信用要从 700 变成 760 需要好几个月,报税一送去 IRS 得等下一年才能再报一次。贷款不论个人实力,他们只看你的文件,小编常看到华人有实力却缺乏相应的文件,就像一个顶尖优秀人才,没有好好写履历表而找不到好工作,看得小编心里也闷。如何准备好文件这需要咨询专业,让我们华人以实力与文件征服波特兰,买遍俄勒冈,人人有房当地主。

接下来我们要说一说非常适合现在暴涨房市的 Refinance(重新贷款)。很多人买房之后设了自动付款,从此只管乖乖准时缴月供,却没注意到外面利率的变化,以及重新贷款(Refinance)可能的潜在好处。重新贷款有很多原因,在此小编为大家归纳总结一下。

1. 降低月供贷款金额

假设贷款欠款剩下25万,如果买房时利率高是 4.5% 而现在是 3.5%,重新贷款之后每个月就可以少付一百多。当然重新贷款一定会有些费用,比如产权公司登记,文件费,政府收费等等(一般在2000-3000美金之间),所以重新贷款时很多人会问 no costs 的重贷,意思就是请贷款公司报个利率是已经含手续费的,自己一毛钱都不掏,这样比较起来比较容易。另外考虑重贷时也要计算目前贷款剩下几年,把两者的未来总付款金额做比较才准确。

▲ 有兴趣的朋友请在网上直接搜寻 mortgage calculator (贷款月供计算器) 算一算

2. 甩掉 Mortgage Insurance(贷款保险),这个非常重要!!

FHA(Federal Housing Administration)联邦住屋管理局,是政府机构。FHA 贷款方案目的是让条件稍差的民众一样能买房自住,如信用较低(580即可)及首付低的人(3.5%的首付即可)也能以低利率得到贷款(大部分利率3.25%-3.75%间)。但因为这些人风险高,FHA 要求他们必须付每月贷款保险,一般而言大概要付$100-$200,这样换算下来实际利率可能在4-5%之间,假设一个人曾经遇到财务困难以至于信用不好,首付不够20%,用 FHA 贷款能帮助他们完成买房的计划(附注: FHA 贷款有太多细节可以单独发一篇,因篇幅限制此文仅概略介绍,有需要了解的可以联系文章底部的 Jenny)。但是所有 FHA 贷款人都应该给自己设个目标:有朝一日必须甩掉 Mortgage Insurance!而其中最直接的方法就是重新贷款。

讲房贷一定要讲到 LTV(Loan to value)贷款房价比。假设贷款剩30万,房价50万,LTV = 60%。银行一般喜欢 LTV 低的借款人,代表风险小。所以有 FHA 贷款的人如果他相信自己房子现在的市值涨高了 LTV 可以低于80%,可以考虑重新贷款,把 FHA 贷款变成传统贷款(Conventional),就不用再付那$100-200的贷款保险了。

佩华3年前在 Happy Valley 买了套房,当时用了 FHA 贷款

购屋首付3万+ 贷款27万 = 房价30万,LTV = 90%。

付了三年之后现在贷款剩下25万了,他估计房价现在也涨了变成32万

重新贷款后 LTV 是 25万/32万 = 78%,低于80%不需再付 Mortgage Insurance。

政府这一两年新推出 Home Ready/Home Possible 方案,即使 LTV 还没有低于80%,也可能用此方案甩掉 Mortgage Insurance(Home Ready 能否符合资格要看收入及看房子地区,欢迎进一步询问 Jenny)。Home Ready 取代不少 FHA 的功能,他针对的是信用中上但 LTV 高的屋主(现在用 Home Ready 买房首付低也没关系),所以所有 FHA 贷款人都应该试试看能不能换到 Home Ready,一个月立马省下一笔贷款保险。

3. 改变产权(Title)持有人或贷款人

透过重新贷款,家人朋友之间可以把一个人名字加上 Title(所有权或产权),也可以把一个人名字移除。

以下案例皆为虚构......

David Chen 买房时因为收入不够,拜托他表哥 Kevin 一起当他的 co-sign 联名贷款,几年后 David Chen 工资涨了,表哥 Kevin 也不愿意自己的名下一直挂着一个贷款影响自己买房(一查信用就看到这笔债务),所以 David 就做个重新贷款把表哥名字移掉,从此独立贷款。

李大明跟妻子王敏共同拥有一个房产并联名贷款(市值30万,贷款剩10万),因个性不合协议分手,双方决定由王敏独立重新贷款并把李大明名字从 Title 上拿掉,王敏得到房子而李大明拿走其他资产,甚至王敏可以做 Cash out 贷款,从房子抵押拿出一些现金给李大明。

Andy Zhang 与母亲 Lisa 一起住在翡翠区,Lisa 几年前卖掉国内房子来美国现金买了一套房,只有自己名字在 Title 上,几年后 Andy 有稳定收入,Lisa 想从这套房子中 Cash out 拿出一笔钱投资生意,这时候他们可以以联名方式,把 Andy 加到 Title 上,用 Andy 的收入来得到贷款。

4. 缩短或延长贷款年限

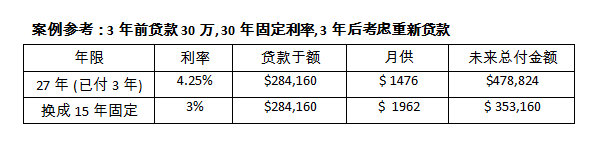

2016年利率创新低,我们做了不少30年换成15年的贷款。我们公司美国人老板叫 Jeff,他对华人非常亲近友好,15年固定贷款是他的最爱。

他的理念是:"30年固定贷款前面几年大多在付利息,本金没付到多少,一堆贷款经纪只管叫你重贷,没几年又从30年重新开始,贷款本金从来没减多少,还是换成15年固定贷款最实在。"

当然15年贷款最大的问题是每个月付的多,很多人收入这关过不了,但我还是建议用 mortgage calculator 试算看看,15年利率低不少,也许新的月付是可以接受的。

例5

信用稍差的人如果收入高,要是能批得下15年的贷款,银行会认为你实力够因此愿意忽略信用低的负面因素,还是能以不错的利息通过15年贷款。

每个人情况不同,也有人一开始选择15年贷款后来想要每个月手头松一些,希望可以换成30年贷款。或者有人一开始选择浮动利率 (ARM)但看到现在利率好了赶紧换成固定利率比较安心。

5. Cash Out 从房产净值拿出现金$$$

Cash out 出来的钱有多种用途:整修房子,投资生意,投资房产,帮孩子付大学学费,以低利率做债务重组(比如还掉高利率的信用卡债,还掉车贷等等)。

商业贷款,学生贷款,信用卡利率一般都会比较高,而房贷是有抵押物业的借款,对银行而言还是相对有保障的,他们也愿意提供比较低的利率。同时房贷付的利息可以抵税,比起其他借款更多了优势。

Cash out 的贷款,比起不拿钱的重贷通常利率会稍微高约0.25% (一样原则,对银行来说风险稍大) 。借贷上限传统贷款(Conventional) LTV 是 80%,FHA 贷款 LTV 是85%。 不少华人来美国是现金买房,之后想做 Cash out 的时候一定要注意报税收入问题,房屋价值再高也得证明贷款人有收入每个月能稳定还款才行。

6. 把房子主贷款及次贷款(HELOC)合并

HELOC(Home Equity Line of Credit 房屋净值贷款,或称第二贷款)是我非常推荐的理财产品,它具备信用卡的弹性及房屋贷款的低利率优势,但是当 HELOC 欠款渐渐增加时,不少人也会考虑做重新贷款。我看过有人HELOC利率明明还很低,还是要求把两个贷款合并成一个重贷,原因一是集中管理,原因二是求心安,毕竟 HELOC 是浮动利率,就算利率现在不错但是可能在几年后会变高,所以既然现在利率好干脆合在一起以免夜长梦多。

专业贷款公司跟银行差别在哪里?

▲ 美女小编Jenny的微信,欢迎猛戳聊天,出了贷款问题,她也精通波特兰的吃喝玩乐

在我求职的时候也考虑是否加入银行,大银行既有客户多,名声响亮,整体就给人高大上的感觉。但仔细权衡后我还是决定加入专业贷款公司(Broker),原因是我觉得 Broker 比较有弹性符合我的理念。Broker 跟多家放款银行(Lender)合作,能针对贷款人不同的情况帮他们找到最适合的 Lender:要是来个 Intel 高收入报税简单的工程师,我就找个审查严格但以低利率出名的公司,要是来个产业多报税复杂的公司老板,我们就找对收入认定宽松的公司。每个人都有不同的情况,我们只看一次收入调一次信用,就能尽可能帮借款人找到最适合的配对。

银行当然有银行的优点,但一般而言审核 (Underwriting)比较僵化,一家银行一套审查制度,要是借款人申请过不了就得跑下家银行碰运气。加上银行门面及人事成本高,营业时间固定,不如 broker 灵活,甚至可以在下班时间继续服务客户,帮忙收取重要文件。

我服务的贷款公司叫 Bamboo Mortgage Service,有人叫竹子贷款,或者富贵竹贷款,位于82街及 Powell 交叉口(8333 SE Powell Blvd),老板是美国人但他对华人社区有很大的服务热忱,我们60%的客户是华人,员工会说普通话及广东话,从申请贷款到准备文件全程都有中文服务,欢迎来信/来电/微信询问任何问题。网站是 www.bambooloan.com

本文由 遇见俄勒冈 & Jenny Hu 版权所有,未经许可不得转载。

长按并识别二维码,让我们带你领略更多俄勒冈旅行&美食&活动攻略!

![]() 想来波特兰买房置产的请联系我们的团队:

想来波特兰买房置产的请联系我们的团队:

对大波特兰地区自住房,投资房的购买都有独到见解和丰富的经验。写过关于房市的分析文章-投资波特兰房产 | 你需要知道的几件事儿及房市解析 | 不出50万波特兰就可以买好房子。对 Bethany,Beaverton,Hillsboro,Lake Oswego,Wilsonville,West Linn 都比较熟悉。扫描下面的微信二维码,和 Temperance 联系,获得波特兰最新房屋讯息。俄勒冈波特兰房产微信号 temperancexox