股市小书生

价值投资

正文

If you're right about the business, you'll make a lot of money. - 巴菲特

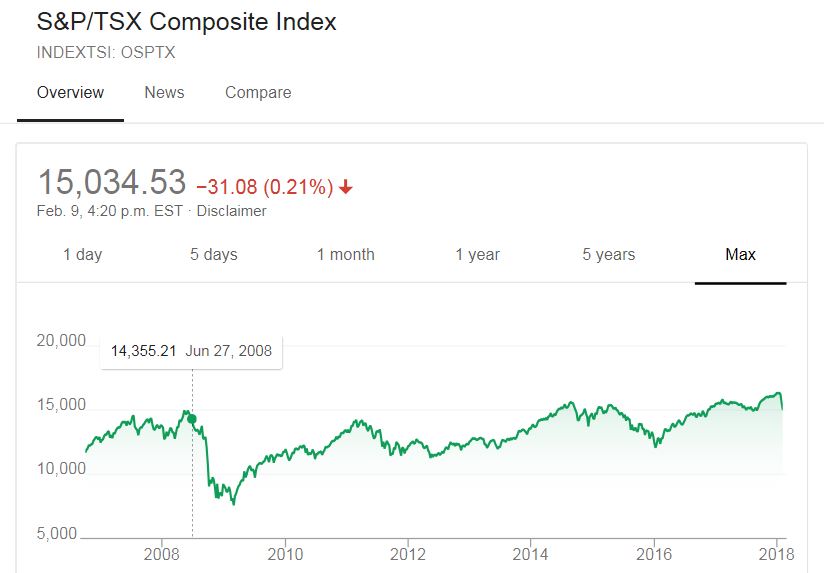

相对于美国投资者目前需要重点考虑现在是不是牛市末期,股市是不是高估了,加国投资者是比较幸运的,因为加国市场08-18十年没有任何涨幅,我们从未离开过熊市,也未曾进入过牛市,我们没有任何牛市的烦恼。

如果一个加国的个人投资者非常不幸的在2008年市场最高位开始了投资,而之后的十年市场也未能进入牛市,结果会怎样呢 ?

如果一个加国的个人投资者非常不幸的在2008年市场最高位开始了投资,而之后的十年市场也未能进入牛市,结果会怎样呢 ?

如果以TD为例,在最糟糕的市场时刻和市场价格开始投资,坚持十年,在没有任何牛市的市场状况下,基本上可以实现初级的财务自由。(即使是只投资股指,也同样是有投资回报的,没有亏损。)

这十年,我们幸运地达成了“跑赢大势、绝对盈利”的专业目标,取得年复利回报21.93%(+21.93),而同期的上证指数在这十年之中、竟有九年半是熊市,不但没涨,甚至还是负数。如果有谁能在未来十年重复我们过去的十年,那么在2027年的时候,每100万的起步投资将超过5000万。- 杨天南

At Berkshire we focus almost exclusively on the valuations of individual companies, looking only to a very limited extent at the valuation of the overall market. Even then, valuing the market has nothing to do with where it's going to go next week or next month or next year, a line of thought we never get into. The fact is that markets behave in ways, sometimes for a very long stretch, that are not linked to value. Sooner or later, though, value counts. - 巴菲特1999年公开演讲

价值投资者对市场牛熊的看法是比较平淡的,大多数时候仅仅是瞄一眼而已。A股市场十年的熊市并不妨碍杨天南取得较好的投资回报,即使是未来十年A股市场还是熊市,杨天南依然有合理的概率 取得较好的投资回报,最终实现100万到5000万的投资增值。

同样的加国股市十年的停滞,并不妨碍一个普通的投资者实现财务自由的目标,即使未来加国市场再有十年的停滞,也不妨碍投资者更上一层。

这十年,我们幸运地达成了“跑赢大势、绝对盈利”的专业目标,取得年复利回报21.93%(+21.93),而同期的上证指数在这十年之中、竟有九年半是熊市,不但没涨,甚至还是负数。如果有谁能在未来十年重复我们过去的十年,那么在2027年的时候,每100万的起步投资将超过5000万。- 杨天南

At Berkshire we focus almost exclusively on the valuations of individual companies, looking only to a very limited extent at the valuation of the overall market. Even then, valuing the market has nothing to do with where it's going to go next week or next month or next year, a line of thought we never get into. The fact is that markets behave in ways, sometimes for a very long stretch, that are not linked to value. Sooner or later, though, value counts. - 巴菲特1999年公开演讲

价值投资者对市场牛熊的看法是比较平淡的,大多数时候仅仅是瞄一眼而已。A股市场十年的熊市并不妨碍杨天南取得较好的投资回报,即使是未来十年A股市场还是熊市,杨天南依然有合理的概率 取得较好的投资回报,最终实现100万到5000万的投资增值。

同样的加国股市十年的停滞,并不妨碍一个普通的投资者实现财务自由的目标,即使未来加国市场再有十年的停滞,也不妨碍投资者更上一层。

芒格: The trick is getting into better businesses.

YAHOO

前一个帖子的回帖中有网友提到了YAHOO,我想提一下 YAHOO 曾经是GOOGLE早期的大股东。在网络科技高峰期,YAHOO的管理层曾经花费了几百亿收购了一些后来毫无价值的企业,但是YAHOO的其中一位CEO选择了放弃GOOGLE,其实当时金额并不大,而且GOOGLE已经明确的占领了主导市场。后来杨志远对阿里的10亿投资救了雅虎的大半条命。如果今天雅虎依然是阿里和谷歌的大股东,就是另一个世界了,而其当初付出的仅仅是被管理层浪费掉的几百亿资金的一个小零头而已。

我曾经多次提到过美国市场中的BuyandHold2012母子二人的投资方式和经历,他们是市场的永久参与者,只买不卖。如果雅虎的管理层也有这样的约束,只买不卖,那么在他们95%以上的投资失败的情况下,做为阿里和谷歌的大股东,今天雅虎依然是占据市场半壁江山的行业老大。

You pull up a chart of the Dow30 over many decades, you'd think any fool can make money just by DCA, and you'd think you can definitely hold thru the shakes. - 不迷糊

我个人是比较赞同和鼓励个人参与股市投资的,就如不迷糊说的,就是一个傻子都可以看着DOW30的图形知道如何挣钱,我相信大多数人的智商要高于傻子,所以在股市投资获利并不难,事实上绝大多数股市长期投资者,都是有盈利的。

从长期投资的角度看,在股市中亏钱的概率几乎是零 ,所以主动参与股市的长期投资是一个正确的人生决定。

前一个帖子的回帖中有网友提到了YAHOO,我想提一下 YAHOO 曾经是GOOGLE早期的大股东。在网络科技高峰期,YAHOO的管理层曾经花费了几百亿收购了一些后来毫无价值的企业,但是YAHOO的其中一位CEO选择了放弃GOOGLE,其实当时金额并不大,而且GOOGLE已经明确的占领了主导市场。后来杨志远对阿里的10亿投资救了雅虎的大半条命。如果今天雅虎依然是阿里和谷歌的大股东,就是另一个世界了,而其当初付出的仅仅是被管理层浪费掉的几百亿资金的一个小零头而已。

我曾经多次提到过美国市场中的BuyandHold2012母子二人的投资方式和经历,他们是市场的永久参与者,只买不卖。如果雅虎的管理层也有这样的约束,只买不卖,那么在他们95%以上的投资失败的情况下,做为阿里和谷歌的大股东,今天雅虎依然是占据市场半壁江山的行业老大。

You pull up a chart of the Dow30 over many decades, you'd think any fool can make money just by DCA, and you'd think you can definitely hold thru the shakes. - 不迷糊

我个人是比较赞同和鼓励个人参与股市投资的,就如不迷糊说的,就是一个傻子都可以看着DOW30的图形知道如何挣钱,我相信大多数人的智商要高于傻子,所以在股市投资获利并不难,事实上绝大多数股市长期投资者,都是有盈利的。

从长期投资的角度看,在股市中亏钱的概率几乎是零 ,所以主动参与股市的长期投资是一个正确的人生决定。

评论

目前还没有任何评论

登录后才可评论.