加州地产麦克

介绍美国房地产,法律法规,地产新闻。 美国加州精英地产,联系电话及微信:626-600-1608

美国加州房地产税(五)

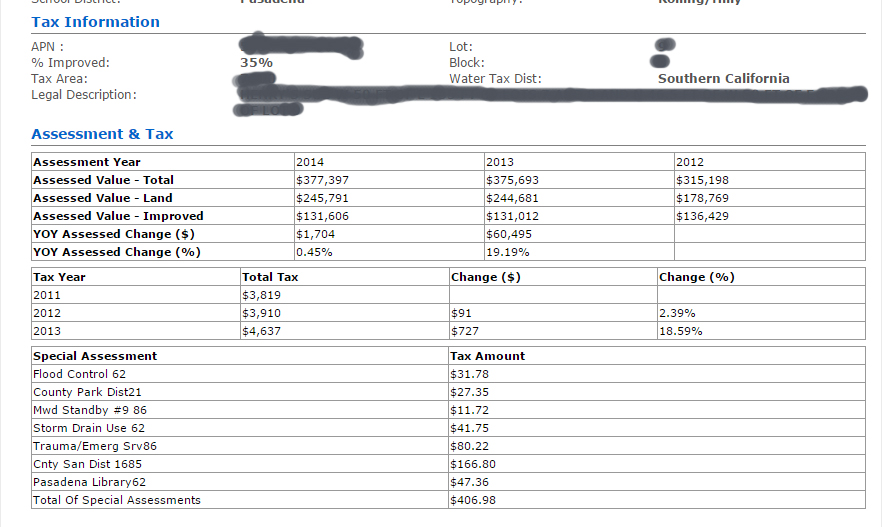

如上图所示为洛杉矶县帕萨迪纳市一房产的地产税单,2014年的评估价为$377,397,2013年的为$375,693,2013年地产税已经出来为$4,637,4,637/375,693=1.23%,基本地税率为1.23%。2013年特殊地税总和为$406.98,特殊地税率为 406.98/375,693=0.108%。所以在加州除个别地区地税率通常按1.25%估算,每个月按0.1%估算Payment。

在加州交易税(Documentary Transfer Tax)是房产交易时付的税,按每$500的“新钱”征收$0.55,何谓“新钱”(New amount of money)---首付款和新申请的贷款,如果买家承接了原房主的贷款或抵押债务不算是“新钱”。例:一栋房产售价$90,750,买家承接了一个卖家现有的贷款$30,000,90,750-30,000=60,750,(60,750/500)X0.55=67, 交易税为$67。

卖家承担交易税,由过户公司(Escrow)在过户时扣除。根据加州法律交易税归县政府所有,在大多数地区县政府收集交易税并分一半给交易地产所在地的市政府。在县登记办公室(County recorder’s office)登记的交易税也说明了这个交易的结束,人们可以通过这些登记信息推算出原房产的交易价格。如果买家承接了原有的贷款,一定有单独的文件表述,加上原有贷款的数额即可得到当时的销售价。

联邦政府征收赠与和遗产税,生前的是赠与税(Federal Gift Tax),过世的是遗产税(Federal Estate Tax)。 生前赠与可以逃避遗产税,同时要避免赠与税,可以将财产每年赠与一部分。例如每年给女儿和儿子各房产的1/30,15年赠与完整栋房产。一个家庭(夫妇)将财产作为礼物赠与另外的个人,不管是动产还是不动产,超过一定额度赠与者需要缴税,接受者不用缴税。目前联邦赠与税法规定的额度是每年$11,000,这个数字每年递增。每一位美国居民都将被征收遗产税,和赠与税相似超过一定额度将被征税,2004年是$1,500,000,2006年是$2,000,000,逐年增加,也许是经济衰退的原因到2010年撤销了遗产税,2012年可能又回复了。加州政府自1982年6月8日废除了赠与税和遗产税至今,所以州政府不征收这两种税。(每年税务都有变化,本人对数字的准确性不承担责任,如有疑问请咨询会计师。待续)