正文

听完歌, 继续往下扒。

根据BIIB的10Q报告, BIIB开诚布公地列出了公司存在的风险。如下图主要有下面几个:

1. 研发

2. 产品单一

3. 美元升值

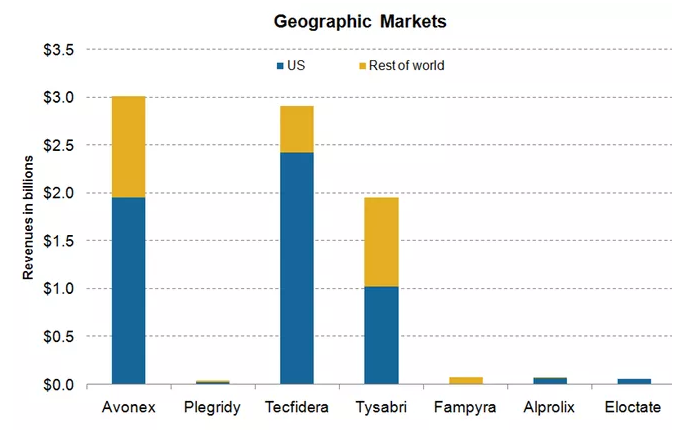

先说说它的单一的产品线: 从上期的扒皮中, 你可以看出BIIB的主营相当的集中, 就是治疗MS。 好的一方面是公司的发展稳定, 利润稳定。基本靠独步天下占据47%市场份额的MS药物躺着赚钱。但是美国是一个垄断又反垄断的社会。2015年的4月份, FDA批准了其他药厂对TEVA的Copaxone的仿制生产。 这个故事有点长了, 简单说一下,TEVA的Copaxone也是注射型治疗MS的药物, 如果放开了, 谁都可以生产了, 必然对MS药物的市场造成冲击, 而首当其冲的不仅是TEVA, 更有单一产品的BIIB。

其次我们可以看到BIIB在MS药品上的自相残杀, 什么注射, 口服互相的替代必然会导致利润的下降。但是我们可以猜想的到这也是对自己专利时间的保护与产品周期生命线的延长, 利弊互存。

BIIB其实也知道自己产品的单一,BIIB也试图突破, 比如她也有治疗血友病的长效B型血友病药物Alprolix(重组人凝血因子IX Fc融合蛋白)在2014年3月21日和3月28日先后被加拿大和FDA批准,相比诺和诺德、拜耳等取得先发优势。问题是你一大公司, 这点收入远非主营的层次, 是秀给市场看呢, 还是真想做大?

再者前面提过的Alzheimer竞争对手LLY 和辉瑞都是来者不善, 两者都是屡败屡战, 而且实力雄厚, 绝非善罢甘休之徒。

至于 anti-LINGO, 那个不要专利的研发, 哥觉的谁先做, 谁先死, 完全是吃力不讨好的活, 虽然据称有10B的市场。

最后, 我们可以看到好像BIIB经常是用钱来摆平研发。说这个话的原因是除了Avonex是自个儿研发的, 已经10多年了, 没有自主研发的产品。 什么Tecfidera, Tysabri, Alprolix和 Eloctate, 说是合作的, 还不如直说了是买来的。买不是错, 问题是你要经常买才对。那个谁,原芳, 你能不能给哥提供一个可能被BIIB收购的对象啊? 也让哥HOLD住盘前狂升100%, 盘中狂跌-300%, 收盘小升1000%的小药厂啊?让哥吃着BIIB玩一把过山车啊?

至于CURRENCY 的风险有几个:BIIB的27%的收入是依靠海外, 强美金必然对它形成冲击。还有该死的德国佬说TECFIDERA没有什么独到之处, 药价必须降价。英国基本也是如此。而英德是BIIB主要的欧洲市场。

最后让我们看看BIIB的管理, 其他的不看了, 哥最看重的就是R&D的支出了。在四大金刚中, BIIB 2014 R&D占利润的19.5%, CELG 31.7, AMGN 21.4%, GILD 11.4%。没有关系, 行, 留着钱买公司也行......

技术面分析, 待续......

评论

koalamon

2015-08-10 12:30:12

回复

悄悄话

好东西,学习了!

夏草2015

2015-08-09 08:20:52

回复

悄悄话

恶哥真是高产啊, 太赞了! 认真学习了, 可惜这个股票太贵了, 买不起啊!

登录后才可评论.