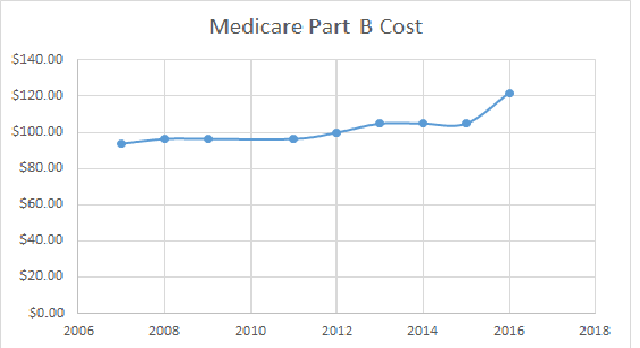

对于大多人来说,MEDICARE PART B是退休后的必须选项。以前PART B 的保费多少似乎与家庭收入多少无关,大家都付一个基本费率即可,而且基本费率多年来变化不大(图1)。

图1. MEDICARE PART B基本费率变化不大,只是2016年有较大上调

不过自2007年之后,这种情况发生改变。社会保障局开始对于中上层收入的个人或家庭MEDICARE PART B保费分级增加额外费用,而且受益人承担的部分也相应增加。2007年那会儿个人收入大于8万(夫妇16万)将进入高收入门槛。这个门槛不算太高,周围许多朋友都属于中上层家庭,退休后个人收入可以达到8万/年(夫妇16万/年),这包括社保金,IRA/401K/403B,出租房收入等等。一般来讲,个人社保金之外如果超过5万进入门槛的机会很大。

当进入高收入门槛后,除了MEDICAREPART B保费增加之外,受益人每次看病支付的CO-PAY也大幅增加。如,PART B部分主要用来支付医生的服务和门诊的诊断和治疗以及其他医疗服务,如物理和职业治疗,家庭保健等。对于非高收入的个人和家庭的受益者,每次看病受益人支付25%(政府支付75%)。对于高收入个人和家庭,受益人要承担的部分会大幅上升,按分级不同可达35%到80%不等(图2)。

图2. 目前高收入家庭的门槛是8万5千/年(夫妇17万/年)。小于8万5前是基本费率(表中第二列)。高收入受益者的CO-PAY增加很快(最底一行), 从35%增加到80%

个人或家庭的收入多少由社会保障局MEDICARE根据每年报税情况来定。通常是考察退休前两年的调整后总收入(Modified Annual Gross Income)。如,2018年退休则参考2016年的年收入报税情况。一旦受益者年收入进入设定的高收入门槛(个人是$85000,夫妇$170000),其增加的保费(医药保费部分亦是如此)将自动从每月发的社会保障金中扣除。当然,如觉得社会保障局有关个人或家庭的年收入的界定有误,可以提出上诉。另外,退休后收入下降,保费也应因为收入档次降低而逐年相应下调。

据2015年通过法律最新规定,2018年高收入个人和家庭的收入分级档次会向下移动(相当增加保费)。例如2018年的个人年收入$133,501的受益人PART B保费从2017年的$243.6/月增加到$316.7/月(图3)。

图3. 比较2016年和2018年可以发现保费率每档相同(既121.8/170.50/243.6。。,)但是收入分档向下移动, 如2016年:107001-160000; 2018年:107001-133500.。相当保费增加。别看这一小小变动,据说影响大约80万个家庭。

注意,出于简单考虑,上面只涉及PART B费用的讨论。实际上其他方面的支出也会大大增加。 例如,医药保费(PART D)也是和PART B保费一样对中上层收入的家庭收取额外费用。此外,2018年之后MEDIGAP SUPLIMENTARY部分可能取消,意在提高看病成本以减少“不必要“的看病次数。关于这点争论较大,反方认为由此病人推迟就诊可能造成更大医疗成本, 另外还会迫使人们转向PART C (ADVANTAGE MEDICARE)。可以看到,一旦进入高收入门槛或者进入后每提高一档都意味保费和CO-PAY同时增高。如果你是属于中-上层收入的家庭,退休后这部分的变化而引起的额外支出就要留意了。有时采取合理财务计划会减少进入门槛或增高一个档次的机会。如提前将IRA转为RIRA。

相关阅读:

闲聊退休(2):考虑退休后可能增加的医疗保费

闲聊退休(1):注意457B退休计划的”特殊追赶“

|