老忽的忽悠

风水轮回

正文

Disclaimer: 本文是老忽个人观点与文学城及其他人无关。如有错误,雷同,纯属巧合,由老忽个人负责。本文是本人的个人看法,不可以拿来作为交易的指导。如果用作指导交易,后果自负。但是,如果你们确信本文分析让你们发了财,要是能捐一小部分给我的和其它charity,老忽将感谢。

背景

本文的基本出发点是:中长期油价由市场供需决定。所以,本文的分析主要从市场供需出发。供需有两个方面:生产,消费。

全球目前的原油日生产量大约是97百万桶,日消耗量大约是95.5百万桶。也就是说,每天净剩1.5百万桶左右,占全球日产量的约1.5%。这个正差导致了从去年7月以来的油价持续下跌,跌幅最大的时候是去年11月,一个月内跌了将近$15。从去年7月起,到今年一月底止,油价从$105左右跌到了$45左右,平均每日跌幅大约是0.4%。如果按工作日来算,每日跌幅是0.6%。

据美国能源部近期统计资料,生产过剩正在加大。这也是为什么很多人说油价会继续下跌的依据。我不这么认为。

与人类的任何一个产品都一样,生产是要成本的。原油生产也要成本。这个成本决定了中长期的油价。

也正与人类其他任何产品一样,各个厂家的生产可以不同。原油生产中,各个厂家的成本可以相差很大很大。

原油生产成本主要来自与1)勘探,2)打井,3)生产和前期处理,4)运输。

显然,每口油井的地质环境不同,要求的打井技术和生产技术不同,每个油区的油有不同质量,所以前期处理也会不同,成本也就不同。 每口油井的地理环境不同,所需要的运输成本也就不同。这些都决定了各个厂家的原油成本。除了这些成本,还有管理运作成本,包括银行利息和税。

沙特及中东的石油容易开采,生产成本极低。每桶成本大约就是$10-$15。相比,北美的成本就高很多。在某些区域,每桶的平均成本接近$50-$60。

就像任何一个产品,生产不会是一瞬间的事,是需要时间的。石油生产的第一步是勘探。这一部分在开发新油田时重要。我们现在主要面临的不是新油田的开发,而是已知油田的生产,所以。这方面与本文的分析关系较小。勘探好的油田接下来就是钻井。在油储藏丰富地区的常规油田钻井是件相对容易的事。有人开玩笑说一榔头砸下去就会冒油。虽然没这么简单,说起来也比这复杂不了多少。基本上就是地上打个洞,让油冒出来,再不停往洞里灌水,让油不停地往外冒。中东石油基本上就是这么生产的。所以,中东石油的成本是全球最低的。中东油厂也是最有能力抗击价格下跌的。即使在$20的价格,他们都能赚钱。所以,可以说,即使全世界的油厂都被低油价拖垮了,他们的油厂都会存在。这件事从反面看,比如说,要是油价低于$20,甚至低于$10会怎样呢?油价要是低过$10,中东石油也会垮掉,停产。这意味着只要全球需油量不为零,油价就不可能无限制的低下去。一定有个底。这个底应当与生产成本关系密切。

同样是钻井,北美的岩油就要痛苦漫长得多。岩油打井是近期开发不久的技术。这种井要先垂直打下去,在一定深度转弯,到了油层后,再横着打。油井打完了,可油不会呼呼地往外冒,因为油气都在岩层里,流动性很差。接下来就是fracking,基本上就是用爆炸裂开岩层,再用高压水把油挤出来。现在的技术是每口直井,可以打出若干口横井,就像章鱼。所以,北美的岩油不仅打井成本高,打井之后,生产的成本也高。

注意,这里提到钻井需要时间。所以,从厂家决定钻井到第一滴油冒出来到油井的完成,这段时间就是一个技术上的延迟。同样,从厂家决定停止打井到产量减低,也会有个延迟,因为现有油井以及即将完成的油井不会停产。

从消费讲,全球消费及工业用油受经济影响。这个没什么悬念。目前的全球经济,以及在近期的将来,会有微幅上升。这个方面,各大投行,世界银行等机构都有很好的预测。我就不多说了。

但是,从生产到消费中间有个漫长而且并不简单的过程。这个过程与油价的近期走势有关。所以,我要简单说说。

在中国和美国有很多集贸市场。农民们把自己种的和邻居种的菜拿到市场上换钱。从农民收获到市场这个过程从来就不是即时的,而是有个延迟。石油市场也有个延迟。

同样,聪明的农民会存一些能存的货,等淡季的时候再拿出去卖个好价。油厂也是这么做的。所不同的,油厂用的是期货。实际上,凡是市场发达的地方,commodity,包括石油,多数都是通过期货市场卖出去。也就是说,厂家会预先计划生产,把产量的一部分提前拿到期货市场上拍卖。这种做法会减少价格浮动带来的不确定因素。消费者也可以先预定产品。炼油厂需要的原油会有一部分提前在期货市场就买好了。这种市场是资本市场很重要的一部分。

那么这个机制与油价有什么关系呢?有很重要的关系!

油厂的计划是生产之前就做好了的。做好计划之后就要把没有生产的产品推到市场,指望卖个好价。同样,炼油厂的生产也要有计划,他们根据预计的消耗量,到期货市场预定一部分。所以,期货市场实际上与各方计划有密切关系。换句话,原油中期供求关系可以反映在期货市场。

石油底价的建立:油价不会低于$40。

六年前,2008年底,原油价格下滑,收盘价从2008年7月3号的$145,滑到2008年12月23号的最低价$30,幅度将近80%。基于此,有些人认为这次的油价下跌,如果按80%的幅度,会从2014年6月16号的$108跌到$30甚至更低。这种分析太简单,把一个极其复杂的过程分析得这么简单,依据实在太弱,可以说是不着边际。无论他的结论是什么都不可理会。 那么最低油价怎么估算呢?

上面说了,石油底价取决于生产成本。其实,任何产品都是一样,底价是由成本决定。上面也说了,石油生产成本各地是不一样的,而且差别很大。那么,油的底价是哪一个来决定的呢?答案是:由较高的成本决定。

油价下跌到一定地步的时候,油田看着自己的利润一天天减少,但不同成本的油相对幅度却差别很大。成本是$10的油,油价从$110减到$60,利润减了一半,成本是$60的油,利润完全消失。再降下去到$50,成本是$10的油还有$40的利润,可怜成本是$60的油只好赔$10卖了。也就是说,不同成本的油对价格波动的承受能力是不同的。在油价低到一定的时候,高成本的油只有停产,否则就赔钱。这些都不难理解吧。

停产的结果是减少供应,在需求量不变的时候,将会对价格起到正面作用。也就是说,底价应当从成本分析来判断,而不是仅仅看历史。

一般情况下,历史确实可以提供很好的借鉴。但是,目前石油产业结构与2008/2009年相去太远。2008/2009年的时候,fracking只是皱性,在美国还没有风行。现在的美国,有30%的原油来自与fracking。而,fracking又是成本最高的生产方式。要估算底价,这个差别必须考虑进去。

那么具体到底多低是底呢?这个就要看供需平衡的时候最高成本了。比如现在多生产了1.5百万桶,要平衡就得减少这部分。减少的那一部分一定是1.5%成本最高的那部分。这部分对油价也是最敏感。这些厂商的反应也是最早的,所做出的调整也是最快的。换句话也就是说,这些厂商的反应是个很重要的信号,预示着油产量会减低,价格会抬升。

从全球生产角度看,fracking,也就是高成本油,主要集中在美国。所以,减产会比较集中在美国。美国的油产量占大约全球产量的10%。全球需要减产1.5%。如果这部分都来自美国,美国产量需要减少15%。因为美国目前30%的油产量来自于fracking,减少15%意味着靠fracking生产的油田有一半要关掉。

但是,高成本油并不仅仅限制在美国。海上钻井以及极端气候下的钻井成本也高。所以,全球1.5%的减产不会仅仅靠美国。有一部分会来自与其他地区。所以,美国fracking生产的油减产应当不会到50%。

全美国shale/fracking主要集中在三个地区,一个是德州,一个是东北部,一个是西北部。这三个地区的成本不同,其中以东北部为最高。当然,每个地区的各个厂家又不同。所以,不能一概而论。但,无论如何,高成本区会经受严峻考验。可以说,那些综合总成本在$50-$60的油厂会大部分倒闭,首当其冲的是那些背负高债的。

基于以上考虑,我认为,原油底价确实不会低于$40。

如果有具体数据,理论上,确实有可能更精确些。可惜,即使象俺老忽这么大能耐的ID,也不是什么数据都有的。所以,只好弄个大概。

除了以上理由之外,另一个理由是近期的rig count报告,也就是全球钻井平台数统计。

Baker Hughes每个礼拜公布一次全球的钻井平台数目及分布。有兴趣的可以参考:www.bakerhughes.com/rig-count

在石油生产中,钻井是一个很重要的步骤。钻井平台的数目直接反应了石油的产量。因为从钻井到产油一般要经历一段时间,在有些区域,这个时间大约是一年!每口油井的有效生产寿命也是有限的,一般shale的油井每年产量会降低40%。这两个因素与石油价格的下跌有密切关系。

比如,某个shale公司觉得油价太低,不足以收回成本,那么这个公司的自然决定会是停止钻井,因为钻新的井会消耗资本。现在,Shale oil的每口井前期投资大约是五百万到一千万美元,海上钻井前期投资更大。因为每口井的总产量是有限的,这部分的投资成本会反应在总成本上。一般说,每口fracking井前三年是高产期,比较好的,大约能产50万到一百万桶。换句话,钻井的成本反映在油价上是$10-$20,或更高。

但是,那些快要完成的井就没有必要停了,会继续完工。

因为钻井需要大约一年的时间,这些停止钻的井对油产量的影响只会在半年一年之后才看得出来。换句话,在以下的半年里,我们会看到原油产量上升。

那是不是就是说,油价要半年一年之后才会到底呢?不是。因为市场结构主要是期货。油商卖出的期货是他们已知将来的产量的一部分,但不会包括还没有生产,还没有动工的油井。

所以,虽然,油产量半年一年之后才降下来,油价可以先平稳甚至上扬。

那么到底什么是侯油价才是底呢?

我们可以借鉴2008/2009年的历史。

2008/2009年油价下跌的时候,最低收盘价是12月23号,$30。Rig count是从什么时候开始降低呢?是从2008年11月4号的1992台降到了2009年的5月29号的最低点899台。时间差不多正好半年幅度差不多50%。而油价什么时候最低呢?Rig count最低点比油价最低点推迟了5个月。油价最低点又比rig count开始下降的那点推迟了一个半月。

目前这次的rig count什么时候开始下降的呢?是从2014年12月5号的1920台开始下降的。如果用一个半月算,也就是一月24号左右可能是油价最低点。实际上,一月28号$44.08的WTI收盘价是近期的最低点。

这一条还可以从近期油价的大幅震荡以及曲线上看出来。但,我不认为大幅震荡以及曲线是好的准确的标志。这几个因素同时看,会有更好的效果。

股价最低点会早与油价

为什么?

首先,股价与单股的经营直接相关,是对该股预期效益的估计。

企业在确定油价过低,低到很难赚钱的时候会选择减产。在一个信息流畅的市场,这个信息往往会尽快通知股民。股民们再根据这个计划作出反应。在市场极不景气的情况下,减产是利好消息,意味着本股减小了破产的可能。所以会有及时的反弹。这个计划一定是在本公司rig count真正减少之前就已经定了。既然rig count减少是出现在油价低谷之前,股价的反应也一定在油价低谷之前。换句话,股价的低谷会出现在油价低谷之前。这并不是说所有股的股价都是。

2015/16年油价展望

怎么分析石油油价?首先,我们还是要看石油生产周期。

每口油井的产量都是随时间减少的。最初,每天能产1000桶,3年后只能产200桶。

目前的情况是,各厂家纷纷减少新的开发,反应在rig count日益减少。

前面说过,rig count的减少只能是说将来油产量的减少,并不是现在。考虑到钻井需要半年到一年的时间,rig count减少对产量的反应应当是在年中开始出现。

上面说过,全球需要减产1.5%。目前看来,北美的rig count已经减少了将近20%,而且还在继续减。照这个速度下去,至最低点,预计是6月底,rig count有可能回到900台左右,也就是象2008/2009年一样,减少一半。显然,我们要问这是不是减幅太大?答案是,对,减幅显然过大。如果减幅过大了会怎么样?减产过多,油价会有机会上冲。会不会回到$100甚至$200呢?我认为不会。原因是沙特!

沙特的石油霸权不仅是成本低能经得住低油价的考验,还有它的潜能和短时间提高产量的能力。

2008/2009年期间,原油价格在2008年12月23号跌到收盘价$30.28后,三个成交日后,12月29号强力反弹到$39.89,增幅大于20%,一个礼拜后,1月5号,升到到$48.61。从最低点算,增幅达60%。之后,1月5号回跌到$35.41。这么大幅度的震荡,不知道有多少人欢喜有多少人洒泪。之后,经过若干起伏,波动,10月21号以$81.03收盘,年底以$79.39收盘。

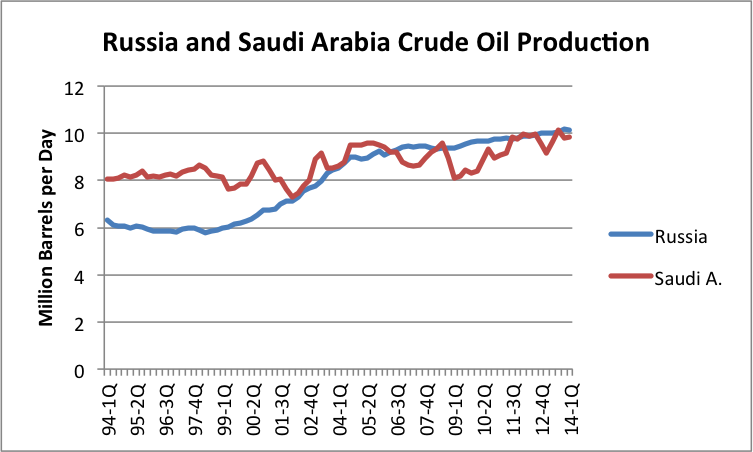

这期间,Saudi为维持油价,2009年初大幅减产差不多2百万桶,接近沙特日产量的20%。相反,俄国产量不仅没减,反而略有上升。显然,沙特在2008/2009年石油价格大跌的时候是失去了一部分市场的,而俄国反而多占了些市场。

2009年初油价强力反弹应当与沙特减产有关。

还有一个很重要的地方,我们必须提到。

2008/2009年金融海啸相信很多人都还记得。接下来几年世界经济的发展,大家也应当不会忘记。在这种经济缓慢发展的情况下,油价能冲到$100,也确实让很多人惊讶。

现在,全球经济应当比当时的情况好了很多。发展虽然缓慢,但毕竟在发展,至少没有全球大萧条的威胁了。所以说,现在的经济环境与2008/2009年时不同了。

如果沙特的目的是想争夺市场份额,低价是个机会,高价对它来说就是个危机了。如果以沙特为首的OPEC在油价攀升后保持产量不变,油价势必继续攀升。那么很多这次被打垮的高成本油商就会卷土重来,形成新一轮竞争。相反,如果OPEC/沙特决定提高产量,减少价格的攀升,那些高成本油商就没有机会卷土重来。所以,OPEC/沙特的最佳选择是在油价攀升一定程度后,提高产量,把价格维持在较低的水平。

那么沙特到底会维持在一个什么价位呢?说实话,几乎可以说,任何价位,只要沙特想维持,几乎都可以办到,因为它的成本实在太低,产能实在太高。但,我认为它会维持在一个大家都能活但都活得不太舒畅的价位。也就是$60-$80左右。在这个价位上,一部分岩油能继续生产,一部分岩油只好倒闭。

还有一个很重要的地方,我们必须提到。

2008/2009年金融海啸相信很多人都还记得。接下来几年世界经济的发展,大家也应当不会忘记。在这种经济缓慢发展的情况下,油价能冲到$100,也确实让很多人惊讶。

现在,全球经济应当比当时的情况好了很多。发展虽然缓慢,但毕竟在发展,至少没有全球大萧条的威胁了。所以说,现在的经济环境与2008/2009年时不同了。

如果沙特的目的是想争夺市场份额,低价是个机会,高价对它来说就是个危机了。如果以沙特为首的OPEC在油价攀升后保持产量不变,油价势必继续攀升。那么很多这次被打垮的高成本油商就会卷土重来,形成新一轮竞争。相反,如果OPEC/沙特决定提高产量,减少价格的攀升,那些高成本油商就没有机会卷土重来。所以,OPEC/沙特的最佳选择是在油价攀升一定程度后,提高产量,把价格维持在较低的水平。

那么沙特到底会维持在一个什么价位呢?说实话,几乎可以说,任何价位,只要沙特想维持,几乎都可以办到,因为它的成本实在太低,产能实在太高。但,我认为它会维持在一个大家都能活但都活得不太舒畅的价位。也就是$60-$80左右。在这个价位上,一部分岩油能继续生产,一部分岩油只好倒闭。

结论

1)油价不会低于$40

2) 油价低点已过。

3)股价低谷已过。

4) 2015/2016年原油价位会维持在$60-$80左右,不会超过$100。

参考:

美国能源部WTI收盘价:www.eia.gov/dnav/pet/hist/LeafHandler.ashx

Baker Hughes rig count history: phx.corporate-ir.net/phoenix.zhtml

评论

目前还没有任何评论

登录后才可评论.