女神,股神

很自恋!嗯!

正文

来源: 路边野花不採白不採 于 2014-08-04 14:08:29

应网友的邀请,我写这个系列对stock options进行一个最初级的介绍,顺便贴在这里。大千的各位都是懂行的专家,全都门儿清的可以飘过,也欢迎各位进行补充。但本文无意诱导各位的投资。投资是自己的事情,请大家根据自身的情况自行判断。

我编制了一个图表,可能会使大家对股票期权有个大致的了解。

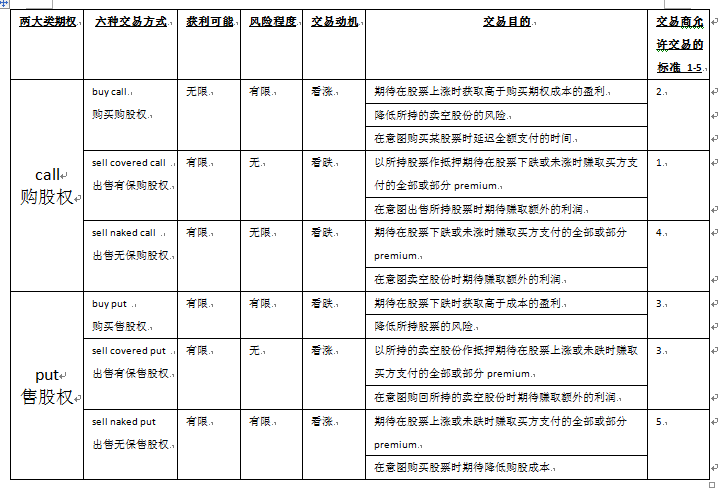

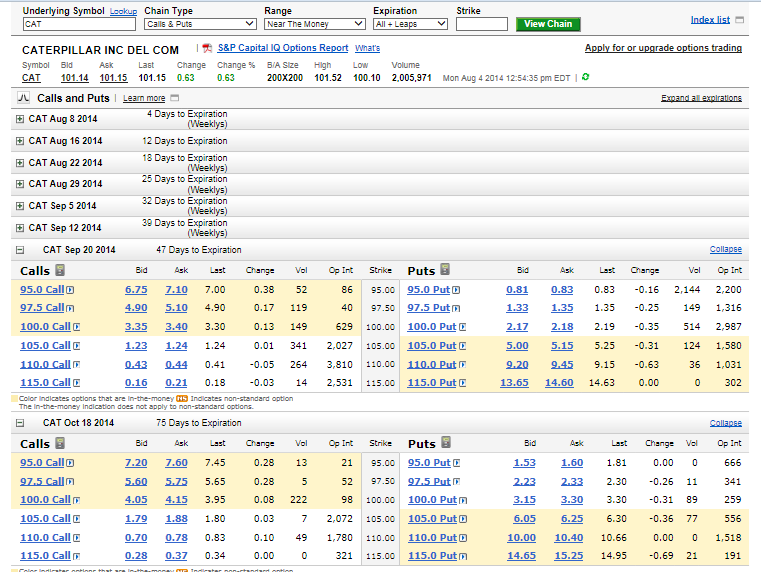

我们先看下面这张表格。我们以股票CAT的期权作为例子。期权分两大类,表格左边的部分是calls(购股权),右边的部分是puts(售股权)。所谓购股权(call)就是买方在合约到期前有权根据合约价位(strike price)收购卖方手中的股票,即卖方必须按照合约价位卖股;而售股权(put)就是买方在合约到期前有权根据合约价位向卖方出售股票,即卖方必须按照合约价位购股。我们这里看到的是CAT期权九月和十月份到期(月期权的截止日是每个月的第三个星期五)的几个合约价位。CAT股票的即时价格为$101.15,所以这几个接近这样价格的strike price叫near-the-money strike price。低于这一价格的call的价位叫in-the-money strike price,即黄色部分;高于这一价格的叫out-of-the-money strike price,即白色部分。相反,高于这一价格的put的价位叫in-the-money strike price,即黄色部分;低于这一价格的叫out-of-the-money strike price,即白色部分。

一、buy call(购买购股权)

我们以strike price为100的September call为例。买价为$3.40。花$340买一个option(每个option代表100股CAT股票),买方可以在九月的第三个星期五之前以$100的价格购买100股CAT。$100+$3.40就是每股的成本价。如果CAT在合约到期之前涨到$105,盈利$160。而当初的本金只有$340,这样一个月的时间获利接近50%。这种情况如果是靠买卖股票,几无可能,而期权却完全有可能。这就是期权的魅力所在。很多投资人就在公司发布季报之前赌一把。另外如果买100股CAT需要一万多元的本金,还要承担股票下跌风险,如果CAT跌到80,就损失两千多元。而buy call只有$340的成本,最多的损失是让它打了水漂,获利的可能性则是无限的,因为理论上股票可以飞上天。

从表格上我们可以看到其他价位的价格,105的是$1.24,110的是$0.44,115的是$0.21。离CAT的现在的价格越远就越便宜,因为越难达到那个价位,但一旦获利,盈利率就越大。

另一方面,我们可以把十月到期的同样价位与九月到期的相比较,会发现每个价位都贵一点。十一月、十二月乃至明年到期的就更贵。这就是所谓的time value(时间价值)。因为期限长,CAT涨到预期价位的机会就越大,因此买方就需要付出更大的成本。有时我们看到CAT在几天之内没有变化或略涨,期权的价格却有所下降,这是因为每一天过去都向到期日接近,时间价值逐天减少。

每个期权与CAT的实际价格都存在一个差价。如果买方在购买期权之后立刻行使权利,他一定会亏损。期权赌的是对未来的预期。in-the-money的价位差价较小,deep-in-the-money的价位差价就更小。这是因为买方先期付出的金额较大。还以CAT九月到期的call为例:100的差价是两块多,97.5的是一块多,95的不到一块。

买call的另一个作用是延迟全额购股的时间。例如你想买100股CAT,需要一万多一点,但你现在没有那么多钱,到明年一月份才有,而你又不希望失去眼下投资CAT机会。你可以买一个明年一月到期的价位在80的call,目前价格为22元。这样你付出两千二百元,无论在明年一月CAT涨到160还是260,你都可以在那时以八千元购买100股CAT。著名的股市评论家Jim Creamer就非常赞成投资人用deep-in-the-money call来投资股票,特别是价格较贵的股票。他认为这样做是把资本效率最大化。

应网友的邀请,我写这个系列对stock options进行一个最初级的介绍,顺便贴在这里。大千的各位都是懂行的专家,全都门儿清的可以飘过,也欢迎各位进行补充。但本文无意诱导各位的投资。投资是自己的事情,请大家根据自身的情况自行判断。

我编制了一个图表,可能会使大家对股票期权有个大致的了解。

股票期权(STOCK OPTIONS )与期货(futures)有些类似,采取的是同样的交易方式,都是由买卖双方通过购买和出售权利,在未来的一个规定的时间点以合约价格与当时的市场价格相比较,来决定双方的盈亏。就买方而言,是先支付一小部分资金(premium)购买一份合约,期待在合约到期时市场价格超过合约价位(strike price)。而就买方而言,是先把买方的所支付的premium放进腰包,然后祈祷在合约到期时市场价格并未达到合约价位的水平,从而将premium归为己有。买方由于出资购买了合约,是主动一方,有权在合约到期前的任何时间要求卖方根据合约价位购买或出售股票。而卖方是被动一方,最大的希望是在合约到期时合约的价值变为零。如果不是零,卖方就会被叫到(assigned),即自动由证券商根据合约价位购买或出售股票。

)与期货(futures)有些类似,采取的是同样的交易方式,都是由买卖双方通过购买和出售权利,在未来的一个规定的时间点以合约价格与当时的市场价格相比较,来决定双方的盈亏。就买方而言,是先支付一小部分资金(premium)购买一份合约,期待在合约到期时市场价格超过合约价位(strike price)。而就买方而言,是先把买方的所支付的premium放进腰包,然后祈祷在合约到期时市场价格并未达到合约价位的水平,从而将premium归为己有。买方由于出资购买了合约,是主动一方,有权在合约到期前的任何时间要求卖方根据合约价位购买或出售股票。而卖方是被动一方,最大的希望是在合约到期时合约的价值变为零。如果不是零,卖方就会被叫到(assigned),即自动由证券商根据合约价位购买或出售股票。

凡是在证券商那里开有股票投资帐户(401K和IRA除外)都可以申请交易期权。证券商要根据投资人的资产、投资经历、投资目的等进行审核,给予你不同等级的期权交易许可。每个证券商都有自己的审核标准。我个人认为,选择证券商进行期权交易,commission的价格不是最重要的,该证券商对交易期权的管理是否严苛比较重要。

在美国交易市场上,每个不低于一美元的普通股股票都有自己的期权买卖。每一个期权合约代表100股股票。由于期权是依附于某一股票(underlying stock)的,随时根据该股票的上下变动而变化,所以股票期权也是我们常说的衍生金融产品(derivatives)的一种。期权增加了股票市场的多样性和活跃度,吸引更多的投资人和资金进入市场。即使在股票低迷时,人们照样还是可以通过期权寻求投资机会。投资人可以根据各自的动机和目的,以六种方式进行期权运作。这六种方式各有不同的着眼点、目的、方式和风险,容我慢慢一一做简单介绍。

我们先看下面这张表格。我们以股票CAT的期权作为例子。期权分两大类,表格左边的部分是calls(购股权),右边的部分是puts(售股权)。所谓购股权(call)就是买方在合约到期前有权根据合约价位(strike price)收购卖方手中的股票,即卖方必须按照合约价位卖股;而售股权(put)就是买方在合约到期前有权根据合约价位向卖方出售股票,即卖方必须按照合约价位购股。我们这里看到的是CAT期权九月和十月份到期(月期权的截止日是每个月的第三个星期五)的几个合约价位。CAT股票的即时价格为$101.15,所以这几个接近这样价格的strike price叫near-the-money strike price。低于这一价格的call的价位叫in-the-money strike price,即黄色部分;高于这一价格的叫out-of-the-money strike price,即白色部分。相反,高于这一价格的put的价位叫in-the-money strike price,即黄色部分;低于这一价格的叫out-of-the-money strike price,即白色部分。

一、buy call(购买购股权)

我们以strike price为100的September call为例。买价为$3.40。花$340买一个option(每个option代表100股CAT股票),买方可以在九月的第三个星期五之前以$100的价格购买100股CAT。$100+$3.40就是每股的成本价。如果CAT在合约到期之前涨到$105,盈利$160。而当初的本金只有$340,这样一个月的时间获利接近50%。这种情况如果是靠买卖股票,几无可能,而期权却完全有可能。这就是期权的魅力所在。很多投资人就在公司发布季报之前赌一把。另外如果买100股CAT需要一万多元的本金,还要承担股票下跌风险,如果CAT跌到80,就损失两千多元。而buy call只有$340的成本,最多的损失是让它打了水漂,获利的可能性则是无限的,因为理论上股票可以飞上天。

从表格上我们可以看到其他价位的价格,105的是$1.24,110的是$0.44,115的是$0.21。离CAT的现在的价格越远就越便宜,因为越难达到那个价位,但一旦获利,盈利率就越大。

另一方面,我们可以把十月到期的同样价位与九月到期的相比较,会发现每个价位都贵一点。十一月、十二月乃至明年到期的就更贵。这就是所谓的time value(时间价值)。因为期限长,CAT涨到预期价位的机会就越大,因此买方就需要付出更大的成本。有时我们看到CAT在几天之内没有变化或略涨,期权的价格却有所下降,这是因为每一天过去都向到期日接近,时间价值逐天减少。

每个期权与CAT的实际价格都存在一个差价。如果买方在购买期权之后立刻行使权利,他一定会亏损。期权赌的是对未来的预期。in-the-money的价位差价较小,deep-in-the-money的价位差价就更小。这是因为买方先期付出的金额较大。还以CAT九月到期的call为例:100的差价是两块多,97.5的是一块多,95的不到一块。

买call的另一个作用是延迟全额购股的时间。例如你想买100股CAT,需要一万多一点,但你现在没有那么多钱,到明年一月份才有,而你又不希望失去眼下投资CAT机会。你可以买一个明年一月到期的价位在80的call,目前价格为22元。这样你付出两千二百元,无论在明年一月CAT涨到160还是260,你都可以在那时以八千元购买100股CAT。著名的股市评论家Jim Creamer就非常赞成投资人用deep-in-the-money call来投资股票,特别是价格较贵的股票。他认为这样做是把资本效率最大化。

买call的还有一个作用是为卖空股票止损。例如你向证券商借100股CAT现在卖掉,期待CAT将来下跌时再买回赚取差价。但如果CAT未如你所愿下跌而是上涨,你就必须在市场以高价购买CAT来归还你借的那100股。怎么办?你可以买一份保险,就是买一个call。如果call能够赢利,就用来冲抵你手中放空的损失。

购买期权需要当时见现钱,没有买股票的三天缓冲期。也不能用向证券商借的马金(margin)。购买期权比较容易取得证券商的批准,因为投资人的损失最多是让premium打了水漂,而不会伤及证券商(证券商审批投资人的期权交易申请时,首先考虑的是投资人的行为是否会使证券商自身承担风险)。

下集我们继续讨论期权交易的其它方式。

评论

目前还没有任何评论

登录后才可评论.