雅歌创作歌曲,股评时事。

遗失在荒漠里的歌

正文

原油基础:原油的底价在哪里?为什么美国现在每日还进口原油7.4百万桶?

原油可分轻原油(Light Sweet Crude)和重原油(Heavy Sour Crude)。轻原油是含硫低于0.42%,原油密度(API Gravity/Density)小于30。重原油含硫高于0.5%,含原油密度高于32度到42度,高于42度的称为超级轻油。美国期货交易所交易的WTI(West Texas intermediate)和欧洲北海的Brent Crude都属于轻原油。而加拿大的WCS(Western Canadian Select),墨西哥和委内瑞拉产的油大部分都属于重原油。

轻原油的品质比重原油好,不但不需要去除硫,提炼的工序较少和得出的汽油和柴油的量较高,还有副产品比重原油的副产品燃料油(Fuel

Oil)更有价值。所以轻原油比重原油价格更高。但是轻油与重油炼油厂(或裂油厂),在建厂时的设计就不同,以达到效率。所以轻油炼油厂基本上不能炼重油,除非改建,购买新设备。而重油炼油厂是可以炼制轻油,但要经过重新调整,需要全面停工至少三星期,而且浪费了为了炼制重油所花费的昂贵设备投资。

Oil)更有价值。所以轻原油比重原油价格更高。但是轻油与重油炼油厂(或裂油厂),在建厂时的设计就不同,以达到效率。所以轻油炼油厂基本上不能炼重油,除非改建,购买新设备。而重油炼油厂是可以炼制轻油,但要经过重新调整,需要全面停工至少三星期,而且浪费了为了炼制重油所花费的昂贵设备投资。

自2008年以来,沙乌地阿拉伯为了推销其产能过多有剩余可是销量较少的重原油,大幅度降低重原油与轻原油的价差,一度高达30%。以促使更多的国家和企业接受重油,建造重油炼油厂。当初沙乌地阿拉伯在2008年原油价格最高期还宣布减产50万桶的就是重油,因为找不到买家,原因是重油炼油厂少,炼油量已经到顶。同期,委内瑞拉不断向中国推销其重油,避免受美国未来可能的抵制。沙乌地阿拉伯原油总产量日产可达1250万桶,目前生产的约950万桶,剩余的厂能全是重油厂能。950万桶原油里有约250万桶是重原油。

自2010年来重油的价格平均约在轻油价格的-25%。因此,美国的炼油厂在2009年之后,开始大量建造重油炼油厂,使得目前美国的炼油厂有2/3是炼重油的,约相当于一千两百万桶的产能,有1/3是轻油炼油厂,约相当于6百万桶的产能。炼油厂总综合产能高达一千七百八十五万桶(来源:新闻)(2012年的资料是18.17百万桶)。墨西哥湾一带(德州和路易斯安那州)的炼油厂大多数是重油炼油产,炼制来自委内瑞拉,墨西哥和美国本土的重油。东部如纽泽西是轻油炼油厂重地,其他的分布在各地。

Brent Crude 为何高于WTI的反常现象

美国的WTI(West Texas Intermediate),原油和LLC(Louisiana Light Crude),和所有的岩页油全都是轻油。美国生产的原油大部分都是属于顶级的轻油(Light Sweet Crude),原油密度约40度。美国从2008年日产450万桶增至近日的产量939万桶,所增加的都是轻油产量。在过去的三十年,美国的Light Sweet Crude 或后来的WTI,一向价格都高于欧洲北海的Brent Crude至少1%-2% ,因为品质更高。请看下图:

Figure 1各种原油品质图

从上图可看出WTI(39.8度)品质比Brent(38度)略为高,而且含硫度更少。

可是自2011年后,Brent Crude的价格首次超过WTI,是什么原因呢?因为美国,法国和英国攻打利比亚,把利比亚强人卡达非政府推翻。之后,利比亚全国陷入无政府状态,四大部落不停的内战,让利比亚原油生产从最高时期的日产量180万桶,减至目前的约40万桶上下。而利比亚的原油是品质相当高的轻原油,在地缘和政治上一直都是提供欧洲的炼油厂。这造成欧洲轻原油日供应量的减少超过100万桶,所以Brent价格就急升,超过WTI,最高时超过近20美元一桶。当时原油价格在100美元以上。其次是因为美国的原油不可以出口,所以受限于美国本地的供需条件,虽然不完全与国际油价脱钩,只有单向(购买方)的影响力。

近一年来,欧洲经济疲软,与利比亚产能锐减达到了某种平衡。除非利比亚完全停产,连剩下的日产40万桶都归零,就不会使Brent再升高。从去年10月份以来,美国原油价格大幅度跌落主因是美国本土的过产结果,并非国际(除美加外的地区)原油过产的原因。若是起始原因是国际原油过产,会影响Brent过于WTI,使得Brent和WTI的价差缩小,甚至恢复到正常状况,而不是Brent和WTI的价差扩大。原本WTI价格应高于Brent,没有理由品质差的原油比品质高的更贵!

美国原油日产量过剩,为何不停止进口?为何还需每日进口约7.4百万桶的原油呢?(去年10份的2014年平均数据)这进口数目相当于39%美国的需求量。美国2014年原油的平均日消耗量在约1900万桶(参看:http://www.indexmundi.com/energy.aspx?country=us和EIA 2014 的FAQ)。如果将美国自产和进口的原油相加,只得(9.39M+7.4M=16.79M)桶,相差的2.21百万桶是进口成品油换算成原油量。因为原油不会直接使用,消耗的必然是汽油,柴油/燃油和飞机用油(Jet Fuel)。美国炼油厂的总产能为17.8百万桶,若是100%全力开动,绝对可以消化炼制16.79百万桶的原油。为何美国会有近一百万桶原油日产量的过剩呢?

美国原油日产量过剩的原因

理由有四个:

1.美国炼油厂使用率(Utilization Factor,参看后附图表)约低于90%。拿九成来算相当于日产能17.8M*0.9=16.02M桶,少于16.79M (百万)桶。至少77万桶原油必须库存起来,无法炼制。为何炼油产不增加使用(开工)率呢?记得2008年七月之前,美国炼油厂开工率平均只有83%,而中国炼油厂开工率是99.2%,当时原油和石油的价格最高。降低成品产量10%,可让成品油价格上涨20%或更多,所以美国炼油厂纷纷借故联合停工,来提高利润。XOM当时一个季度,可净赚133.8亿美元。XOM当时生产一桶原油可赚90美元(生产成本约低于40美元,原油以130美元一桶卖价算),提炼一桶汽油可以赚38美元。当然XOM财务报表不会显出暴利,包含新投资花费,净利约11%。扣除新投资,净利约20%。扣除公司高层不合理的红利和高薪等,简直与高科技公司的获利相当。而XOM有什么Innovation呢?卖的产品不过是Commodity!

总而言之,炼油厂为了汽油价格和利润,不会愿意提高产量来打击自己的利润,图利他人(消费者和产原油商),做利人不利己的公益慈善事业。这就是为什么炼油厂根本不担心近日的工会罢工,美国的炼油厂约有20%

受影响。罢工的炼油厂让主管层亲自上阵替代炼油厂工人操作,虽然产量因此稍微下降,可是油产品价格却上涨更多,还可以减少工人的开支。

受影响。罢工的炼油厂让主管层亲自上阵替代炼油厂工人操作,虽然产量因此稍微下降,可是油产品价格却上涨更多,还可以减少工人的开支。

2.轻油炼油厂日产能只有约8百万桶,而美国轻原油日产已增至900万桶,可炼化的轻原油相差一百万桶/日。那么为什么不将重油炼油产转换成轻油炼油厂呢?

3.因为重油的价格比轻油的价格低25%,轻油价格在80元时,重油价格约在59元,相差21美元一桶。轻油价格在50美元时,重油价格约为36美元,相差14美元一桶。炼重油和轻油的实际价差约在8-10美元之间,根据所提炼出的所有油产品价格波动而定。所以以目前14元的价差,炼制重油还是更合算,可以多出至少4美元一桶的提炼利润。

4.岩页油含蜡的分量高于一般的轻原油,并且常会有硬微颗粒。会造成炼油管阻塞和磨损厉害。这不是大问题,只要价格够低就有吸引力。

WTI的低价在哪里?

第一种可能是当WTI(轻原油)的价格只比重原油高一点点,比如少于8美元时,那时重原油炼油厂会考虑调整设备,改为轻油厂。那时,美国就可以减少进口重原油一百万桶,这样就没过产。美国基本上进口的原油都是重原油了。以前从尼日利亚(Nigeria)进口的一百万桶轻原油已经基本上停止进口了。

以此推论,WTI价格是不可能跌至20美元的。因为重原油的价格非得被压至11美元才行。这对除了沙乌地阿拉伯之外的产油国来说都远低于成本,不能忍受的价格。平均重原油成本应该在25美元左右。伊朗,伊拉克,委内瑞拉不可能会愿意低于25美元卖。对这些国家来说,宁可库存起来也不愿卖,这些国家不缺库存空间。所以WTI的低价应在35美元左右。

第二种可能是当岩油业者实际减产。目前为止,不但还没看到减产,反而继续增产,只是增产的速度减缓。从去年年底的日产9.13百万桶,到2015年三月份原油日产增至9.38百万桶。2015/3/11 根据EIA最新估计,2015年平均日产量为9.4百万桶,致使原油价格暴跌。

这是一个恶性循环,岩油业者非要全力产油来支付贷款和作业经费。裁员只能达到某种程度的消减开支,所以业者目前是以暂时关闭出油量较少的油井,而集中全力开发已经投资的高产新油井。新的油井产油量可以是两年之后的旧油井的四倍产量。旧油井也提前使用Hydraulic Fracking,可增加一倍产量。所以必须要有一些岩油业者倒闭,退出生产,或美国需求量突然增加,才可以解决。

目前看来,今年美国的经济成长不会突然变得太快,所以需求量不至于增加太多。再说,美国经济已经不是以制造业为主,石油产品里的汽油,柴油和取暖油都是个人基本消耗量,不会因为经济好转而用得更多。也许少数人会因为汽油价变得便宜而去买高耗油的车,但是比例不会很大,可以忽略。现在的新车子都比2008年之前的省油约10%。

由于是自由市场,岩油业者当中谁必须退出市场,要经过恶劣的自由竞争,分出生死才会有效。并购或转让不会自然的让产能减少。不会有公司买了一个将破产的产油产业是为了关闭其油井,不再生产原油。

所以估计必须要有破坏性的倒闭,法拍,才能够达到减产的目的。在WTI为50美元左右,美国岩油业者还不会赔钱,大部分还赚钱,还不至于倒闭。所以WTI原油价格必须持续低于50美元6个月以上,才会让一些岩油业者财务紧张,寻求破产保护。

目前看来岩油业者都在等,以时间换取生存空间,希望透过油井产油自然衰减来达到减产。这时间需要等一年以上,目标是让目前已产油的油井自然衰减达10%,约衰减100万桶的日产量。若WTI价格还在50美元以上,恐怕还会有部分岩油业者会增产。

第三种可能是美国全面开放轻原油出口,这么做会使Brent下跌,WTI最后会上涨超过Brent的价格。这么做对美国消费者似乎不利,只是有利于国际消费者。目前欧巴马政府虽然容许少数的油商出口稍微加工(加稳定剂)的原油,规避这30几年的禁令。然而,根据EIA,除了加拿大之外,并没有向其他任何国家出口原油。而向加拿大出口的原油是出口炼油之后,运回美国,算起来是代为炼制,所以并没有引政治人物的反对。若是不经过国会投票通过解除禁令,恐怕产油商也不敢全面的推动出口准备,与有潜能的客户签订长期合约。美国每日从加拿大进口的石油净量为2.58百万桶。

以下是美国每个月出口的原油量,以千桶为单位。从2014年下半年7月开始,输出有增加一些,下半年平均每日41.9万桶(来源:http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCREXUS1&f=M)

|

2014

|

7,595

|

6,722

|

7,622

|

8,049

|

8,938

|

11,865

|

12,428

|

12,053

|

10,480

|

11,653

|

15,053

|

13,692

|

要出口原油其实短期之内不容易有效,即使完全废除禁令。因为国际购买原油是有长期合约的,每一个地方所产的原油特性都稍微不一样。炼油厂不可能今天用某地的原油,明天就用别地的原油,炼制不同的原油需要花时间做调节和停止运转。所以美国的产油商需要找客户,签订长期合同,提供稳定的供应量。目前美国只能找中国,日本或西欧。

除此之外,出口海运航线要固定,离岸报价也需要打折。这是做长期生意的,不像在美国原油市场是根据现货市场报价每日变动的。美国油商即使出口也未必能够合算。

向大西洋彼岸出口原油似乎是唯一的选择。因为从Houston, Texas到北欧/西欧,目前海运费每桶约4美元。运往西太平洋彼岸就不能用VLCC超级油轮,过不了巴拿马运河。只能用Panamax,最大容量只有VLCC的1/4,约50万桶。运费至少要近12美元!若转由Pipeline运往加州长滩,运费约为5美元一桶,然后再经由VLCC海运至中国,台湾,或日本,海运费约2美元一桶,合计运费约7美元一桶。 所以运往欧洲扣除运费还是比较合算,只是需考虑经济是否有需要。如果欧洲经济变好,自然出口原油至欧洲最佳。(参看运费表,2009年时VLCC运费约3万美元/日,而最近VLCC运费在6万6.5万美元/日。所以应将表格的价钱乘于2)。

第四种可能是在美国加盖轻油炼油厂。这大概需要3至5年,这是真正可以解决美国产油量过多的问题。然而炼油厂未必有意愿扩建增产。在扩建之前,必须看到炼油厂使用率提高达95%以上。可是将过多的原油炼制成过多的汽油,看不出对炼油厂有任何益处。若是汽油产量增加超出季节性的增加,汽油价格应该会下跌,低于2美元一加仑。

美国原油商业库存量总量为520.932百万通,3/13的储存量已高达458百万桶,为80年来最高。九十天内可转换或修好的备用库存量为19.713百万桶。全部还有近82百万桶的库存空间,容量相当于约82天的超产原油量。这不包括海上租用超级油轮(VLCC)一艘可容纳2百万桶,相当于2天的超产量。也许最后不会真的爆满,使得原油无处可存放,因为加盖陆地的仓库技术上根本不难,也不花时间,只是有没有必要。然而这历史性的库存量形成了庞大的压力,对美国原油价格压制。

这接近5亿桶库存的WTI原油,将来将如何消化掉是一个大问题。随着时间加长,库存费用越累积,终会承受不了,必须抛售。

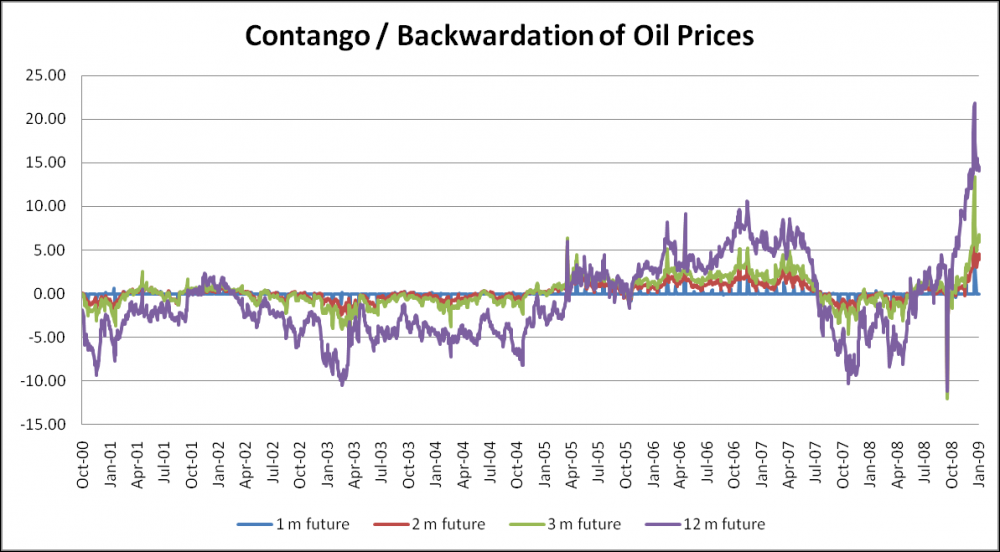

Contango(现货升水?)和Backwardation(现货溢价)

Contango是指期货比现货价格更高,远期货比近期货价格更高的格局。Backwardation是相反,现货价格比期货高,近期货比远期货高。由此可见,Contango格局是市场预期未来的价格会涨。Backwardation格局是市场预期未来的价格会跌。

从2002年开始至2008年七月二日,原油价格一路持续攀升,自然的形成了Contango的格局,虽然其间也发生过几次Backwardation格局,但是现货的实际价格是持续的上涨。然而从2006年到2008年七月份的Contango是人为的形成的,是油商和炼油厂操作的结果。因为Contango格局对油商和炼油厂最有利。炼油厂可以因为期货上涨而提前将油品涨价,使利润扩大。Contango格局对油商来说是稳赚不赔,最容易操作的情形。油商可以在现货市场买油囤集而卖出相应等量的期货,坐等期货到期。这类似古代粮商囤积粮食来哄抬价格一样。所需要付出的额外成本是仓库租金。曾经一度,在2008年时,租用VLCC(超级油轮,2百万桶的最大容量)每日租金从2007年7月份的低于3万美元涨至25万美元(2007年12月份,参看下图),最低时只有2万美元。VLCC的打平租金约在3万美元一日。

这意味着什么呢?

这意味着油商在2007年底之前就已经开始囤货操作原油,把原油储存在VLCC油轮,让后买6个月到12个月的期货。所以VLCC一时被订空,原本VLCC单程从沙地阿拉伯到美国休士顿需要40天。可是油商囤货一下子就订了半年至一年时间,影响到正常原油运输,所以VLCC租金涨了8倍。

囤货VLCC的平衡点在哪里?

如果VLCC租金在3万美元左右,6个月期货的Contango价差需要约5.8美元,才可以不亏(参看:http://davidstockmanscontracorner.com/inside-the-oil-contango-cheap-storage-limited-arb-leveraged-vlcc-tankers-major-risk )。请看下图。

Figure 2六个月储存油与期货价差的亏盈线图

可是近日VLCC 租金已达6万至6.5万美元/日,所以6个月每桶油的储藏费=(65000*182)/2000000=5.91,加上约平均每桶3美元的贷款利息(第二大成本),保险费,港口停泊费等,成本约等于8.91美元。也就是6个月后的期货价差必须高于8.91美元才有利润。以近日10月份与四月份期货的价差约9美元,实在已无利可图。目前停泊在加州Long Beach港口外的海上浮动库存油轮已经达2500万桶(http://www.cnbc.com/id/102335399#),都是VLCC租金在3万美元之下时定的(一月份或之前)。

这么看来,大的油商和产油商在未来不太可能继续租用VLCC储存油,因为已经不合算。

Contango的格局是长期看涨,但若是出现短期下跌时,作卖空是最有利。比如二月初卖四月份的原油期货,现货约51美元,可是四月份的期货却是54美元。到今天四月份的期货最低达42.03,等于大致上赚12美元一桶,以期货投资成本算一个合约成本约5100美元,赚一万两千元,盈利大约在230% -240%。主要原因是原油价格实际上是从二月份以来下跌,加上Contango的2.x 美元的

premium, 所以就扩大差额。若是如2008年6月之前,原油实质价格是上升,做空就肯定赔,即使是有几美元的Premium。因为每个月原油实际上升的价格超过Premium的2美元,涨幅达10美元,做空会损失8美元。可是若是在2007年6月份,做空12个月期货,Contango的额外费收入是约3美元,可是原油价到了十月跌了60美元,到了2009年一月份跌了110美元,不考虑雷曼兄弟破产意外事件导致的全球金融危机和经济衰退,在9月底填平,还可以赚60+3(6月份时Contango Premium,因为卖空)+10(10月份时的backwardation

premium,因为买来填平)=73美元一桶。也许在6月份,会因入场点不好,一个月内亏了10美元,原油当时从136涨至146美元。但是最终赚到的却是数十倍。

premium, 所以就扩大差额。若是如2008年6月之前,原油实质价格是上升,做空就肯定赔,即使是有几美元的Premium。因为每个月原油实际上升的价格超过Premium的2美元,涨幅达10美元,做空会损失8美元。可是若是在2007年6月份,做空12个月期货,Contango的额外费收入是约3美元,可是原油价到了十月跌了60美元,到了2009年一月份跌了110美元,不考虑雷曼兄弟破产意外事件导致的全球金融危机和经济衰退,在9月底填平,还可以赚60+3(6月份时Contango Premium,因为卖空)+10(10月份时的backwardation

premium,因为买来填平)=73美元一桶。也许在6月份,会因入场点不好,一个月内亏了10美元,原油当时从136涨至146美元。但是最终赚到的却是数十倍。

相反的,Backwardation最适合作多,购买6个月到12个月的期货,特别是实际油价上涨。因为不但可以赚油价实际上涨的差距,还可以赚backwardation

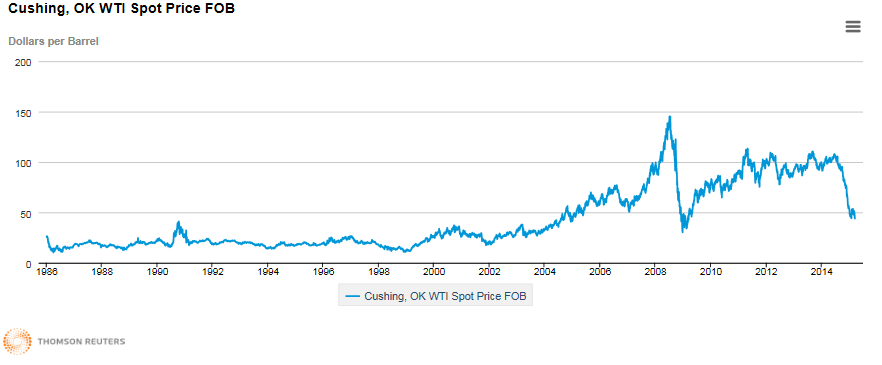

的价差,比如在2003年2月份时,12个月期货价差达-10美元(参看下图Contango/Backwardation of Oil Price)。可是现货原油价却从约23美元,在12个月之后涨至40美元(参看下图WTI Spot Price)。也就是说2003年二月,花了23-10=13美元买12个月到期的一桶油原油,到了2004年2月份之前,这期货的价格已达40美元一桶。净赚了40-13=27美元一桶的价差,而现货油价不过涨了17美元。

的价差,比如在2003年2月份时,12个月期货价差达-10美元(参看下图Contango/Backwardation of Oil Price)。可是现货原油价却从约23美元,在12个月之后涨至40美元(参看下图WTI Spot Price)。也就是说2003年二月,花了23-10=13美元买12个月到期的一桶油原油,到了2004年2月份之前,这期货的价格已达40美元一桶。净赚了40-13=27美元一桶的价差,而现货油价不过涨了17美元。

Contango格局有没可能变成Backwardation格局?

低于0的线段代表Backwardation,高于0的线段代表Contango。直轴是期货与现货的价差。

同样的,从2007年7月开始12个月的期货从Contango变成Backwardation,在2007年十月份,12个月的期货比现货低近10美元,而这期间原油价实际是猛涨,从约50美元涨近150美元。虽然回顾历史是纸上谈兵,也可以提供最佳学习的典范,许多人因没有这种概念,即使有机会也抓不住,甚至看不见。

Contango和backwardation 猪羊变色

Contango格局是市场预期原油价格上涨,但不代表实际(现货)原油价格上涨。同样的backwardation

不代表实际油价下跌,历史多次证明这种情况普遍存在。最佳是投资是当从一个格局变成另一个格局之间,若能够掌握实际的价格真实的趋势,就增加盈利的倍数。

不代表实际油价下跌,历史多次证明这种情况普遍存在。最佳是投资是当从一个格局变成另一个格局之间,若能够掌握实际的价格真实的趋势,就增加盈利的倍数。

美国储油量不断的累积,最后总需要消化,卖出去。这种预期心理会使得目前Contango形式变成Backwardation的形式。

要如何知道Contango会变成Backwardation?

除了基本分析之外,还需要不断修正基本分析新加添的因素,然后观察12个月期货的Spread

(Premium)是否收窄。2015年2月初,12个月期的价差是约16美元,到了三月中,12个月期的价差只有约12.5 美元。未来是否还会收窄,有待观察,验证猜测。

(Premium)是否收窄。2015年2月初,12个月期的价差是约16美元,到了三月中,12个月期的价差只有约12.5 美元。未来是否还会收窄,有待观察,验证猜测。

陆基储油Vs海上储油的玄机

陆基储油成本很直观的就知道会比海上储油便宜。为何要储油海上呢?根据最近3/18日的新闻消息,陆基储油的价格是每桶每个月0.2美元到0.5美元,根据租约长短而定。(来源:http://www.bloomberg.com/news/articles/2015-03-19/in-a-world-awash-with-crude-oil-storage-companies-are-kings)。唯独Cushing,OK的储油费高达每桶每个月0.8美元,因为Cushing是美国油管(Pipelines)运送中心。其他第方建油库要考虑到铁路和公路运输很高的运输费用。比如从德州Eagl经由铁路运送原油往东岸的纽泽西或滨州炼油厂费用大约13美元。目前还没有油管线可从西部,中部到东岸。

海上储油即使最便宜时每月0.5美元一桶(不包含贷款成本),现在更是要约一美元一桶。好处是船只可以直接停在炼油厂所在的港口外海,不须另外运送费。另外一个隐藏的好处是海上的库存不会出现在EIA每个星期的油库存报告里,利于炒作。三月初,休士顿港口发生船只相撞事故,油轮无法卸货,停在外海。所以那一个星期的油库存只增加约4.5百万桶,而下一个星期却增加了9.6百万桶,就是这原因。

炼油厂(refineries)与产油商(Oil Producer)矛盾关系

许多人常把Oil与Crude Oil搞混,以为是同一个意思。其实Oil一般是指汽油或石油(Petroleum)产品,而Crude Oil是单指原油,是未经提炼过的。当原油价格下跌时,汽油的价格也会下跌,只是通常下跌的幅度小,速度慢。在这种情况下,实际会增加炼油厂炼油的毛利比(% of Gross Margin)。然而由于油价格的下降,实际的销售金额会下降许多。比如汽油价格从3.6美元降至2.6美元一加仑,所有炼油厂的销售金额肯定减少近1/3。由于基价小了,即使毛利比增加一些,产生的毛利金额还是会少,减去其它的固定开支,季度盈利会显得差。这就是为什么炼油厂的股价也会随着原油价格的下降而下跌。但这不是绝对的。原油生产过多不代表汽油生产过多。即使在原油生产商不减产使得原油价格下跌之下,炼油厂仍旧可以减产汽油生产而提高汽油价格。2007-2008年的原油和汽油大涨不是全世界缺少原油的原因。沙乌地阿拉伯的油部长一直强调这一点,全世界不缺原油,因为他们卖不出去生产过多的原油。沙乌地阿拉伯有储备产能,没有理由在原油超过100美元,超过当时他们认为原油合理的价格在80美元不增产卖。那是历史性的高价位。

美国的炼油厂联合串通,故意降低生产以提高石油品价格,获取暴利。这是2004年Katrina风灾之后,汽油价格暴涨,从低于2美元曾涨高达5美元,而当时的小布什政府的能源部长不认为这是哄抬价格,使得炼油厂食髓知味,知道稍微减产可以让油价暴涨获利,又不会被联邦政府调查。Enron倒闭案最后暴露出布什政府包庇能源产业,早在2001年加州州长GaryDavis就曾指控有人操纵哄抬加州电力价格,是布什的能源部长出来辩护的,说没有其事。所以从2004年之后,炼油厂逐渐降低开工率,从90年代平均在93%

降至2008年的83%,有几个月还只有68%使用率。这10%的减少相当于每日一百五十万桶的产能。当汽油的价格被联合哄抬拉高之后,原油的价格也被哄抬。产油商和大油商在2007年时租用VLCC囤积原油,VLCC的租金从3万元涨至27万元/日(2007年12月份)。这些海上浮动的库存油就从政府EIA原油库存报告中消失。若有实际缺原油,为何还要长期(半年至一年)租用VLCC来库存油?100美元以上的油价很高,为何不卖?这也是为什么油价会几个月内从近150美元下跌至35美元的主因。雷曼兄弟倒闭(2008年9月15日)导致次级房贷问题爆发和经济衰退是次因。经济衰退的显示在2008年第四季,和2009年的第一季。可是油价在7月2日之后就一路下跌。这表示VLCC的原油库存因租约到期涌入市场的结果。可以说前60美元的下跌是没有雷曼兄弟倒闭引起的连锁反应的因素,后面的继续下跌才有。华尔街大幅的裁员和工厂缩减都要到2007年的11月份发酵。

降至2008年的83%,有几个月还只有68%使用率。这10%的减少相当于每日一百五十万桶的产能。当汽油的价格被联合哄抬拉高之后,原油的价格也被哄抬。产油商和大油商在2007年时租用VLCC囤积原油,VLCC的租金从3万元涨至27万元/日(2007年12月份)。这些海上浮动的库存油就从政府EIA原油库存报告中消失。若有实际缺原油,为何还要长期(半年至一年)租用VLCC来库存油?100美元以上的油价很高,为何不卖?这也是为什么油价会几个月内从近150美元下跌至35美元的主因。雷曼兄弟倒闭(2008年9月15日)导致次级房贷问题爆发和经济衰退是次因。经济衰退的显示在2008年第四季,和2009年的第一季。可是油价在7月2日之后就一路下跌。这表示VLCC的原油库存因租约到期涌入市场的结果。可以说前60美元的下跌是没有雷曼兄弟倒闭引起的连锁反应的因素,后面的继续下跌才有。华尔街大幅的裁员和工厂缩减都要到2007年的11月份发酵。

所以2008年的汽油和原油暴涨是三方哄抬价格的合作。是炼油厂,产油商和大盘油商联手制造的情势。这三方都大赚一笔横财!相反的,中国的炼油厂全部大赔钱。因为汽油价格被政府压住不准涨,而原油价格却高涨,使得炼油厂利润被压缩至赔钱。当时中国炼油厂的开工率是99.2%。

在美国经营的石油大公司如Exxon Mobile,Shell, British Petroleum等都是产油和炼油一体的。除此之外,大部分是个别和独立的。所以炼油厂有自己的利益要维护,就是希望汽油价格高,原油价格低,成本减少。要维持汽油价格高就不能超产,增加出口汽油是不成问题,可是要等到全世界需求量增加才行。即使原油价格再怎么跌,不会造成炼油厂赔钱,虽然会因石油产品略微下跌,影响销售金额,如前面所说的。这就是为什么有些投资人开始购买炼油股,捡便宜。将来若全球经济增长,石油成品需求量会增加,成品油价格可以猛涨,因储备的炼油厂能已剩不多(3-6%),而美国原油相对的因库存太多只能微涨。

总结:

美国原油有过产和提炼的双重问题。储油库存虽是不断创历史性新高,但不至于爆满,无处可存。因为建陆基的油库不须多少时间。只是原油价若不低于50美元一桶,在40美元左右,WTI原油过产不会停止。美国储油量还得继续增加。储油量不断的累积,最后总需要消化,卖出去。这种预期心理会使得目前Contango形式变成Backwardation形式。若是能掌握这样的时机,判断正确时间点,必然可以赚取最大的利益。

参考:

Contango, finance cost, rates key in VLCC storage use

炼油厂的总产能是一个估计值,今年EIA是用17.8百万桶来算,但是2012年是用18.2百万桶算。6百万桶的数字是用1/3*18M得来,是稍微粗略的值。有些重油炼油厂也炼制轻油,看所需(汽油,柴油和沥青的价格)。也有些炼油厂将轻原油和委内瑞拉的重原油,API Gravity只有21,很低,两者混合可以提高API值到近30左右。所以估算轻油的炼油最大产能时要加上这部分。8百万桶是最大值。

文中前面提到美国"有1/3是轻油炼油厂,约相当于6百万桶的产能",但后来又说“轻油炼油厂日产能只有约8百万桶,而美国轻原油日产已增至900万桶”这个轻原油炼油厂的数据矛盾了,哪个是准确的?

无论是6百万还是8百万的炼油消耗,正如你说的每天至少要剩下1百万(或者3百万),一周下来就至少7百万的存储增加(假设进口里面还没有任何轻油,也忽略出口),可是我没有看到一个星期增加7百万的库存,最近两个星期还降了。是不是轻油炼油能力比你想象的高?

你说美国原油日产量过剩的原因有四个,但我怎么只看到一个(开工率)?

最近两个星期库存下降,主要是进口下降了,美国本土的产油量基本没降。有没有可能进口石油的公司(炼油厂?)控制的?有没有可能炼油厂后面的财团在做多原油?因为反正炼油厂其实对原油价格没有那么敏感?

至于后面的Contango我也没有完全看懂,估计也不敢看懂了。估计搞懂了会亏更多的钱,呵呵。最近跟风买dwti,都把前面从uwti赚得钱连本带利吐。这主要怪我买点没选好,也不止损。

还有我想请问原油开采都有哪些公司?XOM,CVX,RDS,。。。他们主要的油田在哪些地方?中东的油田有这些公司的事吗?还是都是被阿拉伯人自己的公司或者政府控制和经营的?

石油勘探又有哪些公司?他们在这次油价下降的冲击和前景如何?

我知道油服有SLB, BHI, HAL, 还有大的公司吗?他们主要的市场在美国还是中东?

谢谢!

多谢分享!至顶!!!!!!!

Many useful setups and ideas for oil trade.

Thanks,

Nice weekend,

Best one on Oil comprehensive analysis.

Very useful for my ST trades on Oil/USO.