2006 (3)

2007 (170)

2008 (398)

2009 (296)

2010 (464)

2011 (198)

2015 (450)

2016 (265)

2017 (205)

2018 (190)

2019 (130)

2020 (129)

中评社华盛顿7月6日电(评论员 余东晖)特朗普政府中的“鹰派”推动的美中“脱钩”正在从贸易战、科技战、意识形态战、媒体战向金融战延伸。特朗普已经下令禁止联邦养老基金投资中国股市;考虑让被美方认定为不符合审计要求的在美上市的中资企业退市。在针对香港的制裁措施中,金融也是美方犹豫不决但不会完全放弃的工具。

即便如此,美国国际经济金融专家的最新研究发现,随着中国金融市场与全球进一步融合,美中金融脱钩越来越难。美国专家指出,让中国企业从美国退市是毫无意义的,禁止美国联邦养老基金投资中国股市也是微不足道的。

彼得森国际经济研究所高级研究员罗迪(Nicholas R. Lardy)和该所的研究分析师黄天雷(音译)最新发布题为“尽管言辞激烈,但美中金融脱钩并未发生”的研究报告。报告指出,尽管关税和投资限制引发了激烈争论,但中国融入全球金融市场的进程仍在继续。这种整合过去一年提速了,而美国金融机构正积极参与这一进程,使得美中之间的金融“脱钩”变得越来越不可能。

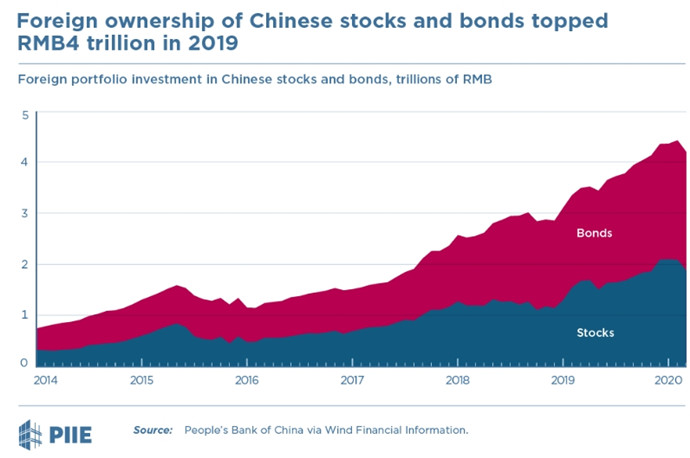

中国保持改革开放,是应对美国意欲对华“脱钩”的最好办法。这一点在金融领域表现得尤其明显。过去一年,中国在放宽外资在华经营所有权方面迈开新步,在华控股经营或独资经营的外资金融机构明显增加。随着中国证券市场开放的进一步扩大,外资持有的中国股票和债券稳步增长,到2020年第一季度末已达到5940亿美元。

美资公司从中国扩大金融市场开放获益的最新例子包括:美国移动支付公司贝宝获得了中国国付宝70%的股权,参与中国快速扩大的移动支付市场;美国投行高盛和摩根士丹利在其与中国合资公司中占股都提高到51%;摩根大通获批全资在华运营期货公司;信用卡公司美国运通获准在华合资经营,进军信用卡市场;标普和惠誉获准在华全资开展信用评级业务。

以前受限于股权比例和可进入领域,外资金融公司在中国金融市场只占很小的份额,比如银行资产不到2%,保险市场不到6%。随着中国扩大金融业开放,考虑到中国金融行业47万亿美元的巨大规模,以金融为强项的美国公司舍得放弃这么大的诱人蛋糕吗?即便纳瓦罗们竭力推动对华切割,华尔街大佬们能答应吗?

必须承认,美中金融“脱钩”趋势在某些领域初露苗头。最明显的迹象是中国对美直接投资急剧下降,从2016年峰值的465亿美元,骤降至2019年的48亿美元。然而,美国跨国公司在华直接投资一直很活跃,贸易战正酣的2019年,美国对华直接投资仍高达141亿美元,甚至高于2018年的129亿美元。

尽管供应链多样化正在成为热门话题,但在华美国商会今年3月进行的调查发现,超过80%的美国企业没有考虑将其制造业迁出中国。当然,由于新冠疫情导致全球经济放缓,今年外商在华投资的前景不容乐观,但这并非特朗普政府的“脱钩”政策导致的,只能说疫情客观上助长了这种投资“脱钩”的势头。

拒绝中国企业进入美国股市,将是美中金融“脱钩”的另一个迹象。专家分析,美方这么做有两种动机:一是因为美国监管机构无法获得在美上市中国企业的审计文件;有些涉及中资公司的会计欺诈案件令投资者遭受损失,最近的例子是瑞幸咖啡。二是有些美国“鹰派”意欲通过拒绝中国企业进入美国资本市场,试图以此放慢中国的成长步伐。

目前约有230家中国公司在纳斯达克和纽约证券交易所上市,市值约1.8万亿美元。美国国会参议院5月20日已通过《外国公司问责法》。若该议案最后成法,将要求在三年内未能遵守美国上市公司会计监督委员会标准的中国公司摘牌。特朗普已经要求美国财政部长在8月初就此提出建议,他可能通过发布行政命令,更早要求中国公司退市。

彼得森国际经济研究所的报告强调,命令中国企业从美国退市是毫无意义的举动。拒绝中国公司进入美国资本市场,不会是“脱钩”进程中的重大一步,也肯定不会减缓中国的成长。

首先,这些中国公司在美国股市筹集的资金有很大一部分来自国际投资者,而不是美国居民。退市不会阻止中国企业获得美国资本。通过私有化投资交易,中资公司照样可以通过美国私募股权公司而不是公开市场获得美国资本。

其次,许多中国企业可以将上市地点转到香港联交所,美国居民和国际投资者都可以在那里继续投资。中国最大的半导体公司中芯国际已于2019年从纽交所退市,目前只在香港上市。阿里巴巴、京东、网易等中国大公司都已经或正在通过在香港二次上市,准备放弃在美国上市。

彼得森的报告指出,资本市场是全球性的,拒绝中国公司在美国上市并不会阻碍这些公司获得美国资金。美国机构投资者和美国居民只需在香港购买,即可持有他们想持有的中国股票;通过纽约证交所投资中国企业的外国投资者也可以在香港投资这些企业。美国退市政策的主要受益者似乎是香港联交所。

禁止美国联邦养老基金投资中国股市,其效应同样也是微不足道的。彼得森的报告分析,联邦节俭储蓄计划(TSP)原计划从2020年中开始,投资45亿美元于中国股市,但在总统和国会议员的压力下,这一决定在5月已被暂停。然而这种行动很大程度上只是象征性的。与2019年底5600亿美元的TSP基金资产相比,可能投资中国股市的45亿美元只不过是一个零头。与美国居民持有的约2600亿美元中国证券相比,这一数额也很小。

由此可见,特朗普政府已经出手的两个金融“脱钩”举动,影响有限,效果不彰。现在需要关注的是,美方因为中国实施“港区国安法”而对华实施的制裁措施中,会动用什么金融大棒。首要的是特朗普可能签署的“香港自治法”,可能对被美方认定为与受制裁个人和实体有业务往来的中资银行进行制裁。

不管动用什么手段,只要美资公司在香港是巨大的既得利益者;只要中国继续坚持改革开放,持续稳步推进人民币国际化进程,美国“鹰派”的对华金融“脱钩”之举就得不偿失,难以得逞。