xwu622

讨论时事中的数字和逻辑问题

第二章 储蓄和消费饱和

人为什么会储蓄?按经济学的边际效用(Marginal Utility)的理论来说,在当前消费的边际效应低于未来消费的边际效应时,这个家庭会不再更多消费,而是把钱储蓄起来。

这个理论中的“未来消费的边际效应”是一个很模糊的主观概念。例如,某人为未来看病存钱。但他将来会得什么病,看病需要多少钱,全是未知的,很难确定治病的边际效应。再如,某人存款为子女留遗产,这很难归于“未来消费的边际效应”。再如,沃伦·巴菲特仍住在1958年以31500美元买下的旧居。他说:“我要是有六套或者八套房子,生活得会更糟糕,”,“我的生活不会因为我花更多的钱就变得更快乐。更多的财富和收入有一个极限,一旦超越这个极限,更多的消费将与幸福负相关。”[4] 2010年8月4日,由美国微软公司创始人比尔·盖茨和投资家沃伦·巴菲特联合发起的“捐赠承诺”行动宣布,已有40位亿万富翁或家庭承诺,将把自己的过半财产捐献给慈善事业。捐赠额高达6000亿美元。[5] 显然,巴菲特的储蓄和投资并不是为了“未来消费的边际效应”,(人死之后是没有消费的,葬礼除外),而是为了“未来捐款的边际效应”。

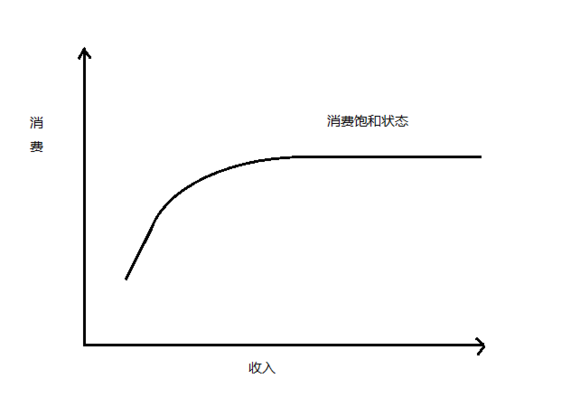

本文从比较客观的“消费饱和”的角度来讨论储蓄的动机。“消费饱和”大致是说民众的消费达到一定程度后就不再增加(这里我们忽略物价引起的消费开支变化,下文亦如此。),保持在一个稳定的水平,剩余的收入则投入储蓄。

首先我们把消费可以分为四类。

第一类是生理必要型消费。如人饿了要吃饭,冷了要穿衣,睡觉要有房屋,上班要有交通工具。

第二类是感官型消费。如饭菜要可口、营养丰富。穿衣要美观舒适。住房要宽敞明亮。汽车要功能全、质量好。

第三类是奢侈型消费。吃追求山珍海味,穿追求名牌设计师专做,住豪宅,开豪车。另外,一些危险消费,如登山、跳伞、蹦极等也应划入这一类。

第四类是恶劣型消费。赌博、嫖娼、吸毒等。

本文中讲的消费饱和主要是指前两类消费。

个人生理条件限定了消费量。例如某人每天吃三顿饭。即使他的收入翻番,他也还是每天吃三顿饭,不会每天吃六顿饭。在最初收入增加时,他会增加食品开支去购买更多食品或更高档的食品。当食品水平高到一定程度后,他的食品开支就会保持在一个固定水平,不再增加。这时我们称他处于食品消费饱和状态。一个人平时穿一件西装去上班,即使收入翻番,他也还是穿一件西装,不会穿两件西装去上班。在最初收入增加时,他会购买更多服装或更高档的服装,到一定程度后,他的服装开支会保持在一个固定水平,不再增加。这时我们称他处于服装消费饱和状态。对于一个家庭的总消费也是如此,在最初收入增加时,这个家庭会增加消费。当消费高到一定程度后,这个家庭的消费会保持在一个固定水平,不再增加。这时我们称这个家庭处于消费饱和状态。

个人的时间和兴趣也限制了其消费量。例如某些家庭在考虑是否换一个更好的房子时,可能会觉得不值得为新房子增加的享受而在买房、卖房、装修、搬家等众多的麻烦事上花费时间。

为理解“消费饱和”的概念,我们再看几个例子。

例一。张三省吃俭用存钱,生活虽然简朴,但看到存折上不断增长的数字就心情愉悦。张三达到了“消费饱和”。

例二。月光族,每个月都把工资花得净光。他们没有达到“消费饱和”。

例三。两千多年前,老子在《问邑赋》中说过“大厦千顷,眠七尺之躯,珍馐百味,不过一饱”,亦即过分的消费是没有必要的。有这种想法的人会比较容易达到消费饱和。

由上面的例子可以看到,消费饱和并不完全由实际消费量决定,还与消费意识有关。勤俭的家庭容易达到消费饱和。但最主要的因素是收入,高收入的人容易达到消费饱和。

消费饱和也可以按行业分类。例如食品消费饱和、服装消费饱和、住房消费饱和、汽车消费饱和、电脑消费饱和等等。企业更重视这种分类。例如汽车市场分析人员指出,中国的汽车销量增长放缓,有可能在10年内达到消费饱和,亦即10年后全国汽车销量将在一个固定值上下小幅波动。

一般来说,我们并不需要准确判断某个具体的人是否处于消费饱和状态。我们关心的是这种状态确实存在而且可以通过统计数字了解社会消费饱和的程度,以便依此制定经济发展的策略。为此,我们更严格地从数量上定义“消费饱和”:如果一个家庭的金融净资产超过年可支配收入,则称这个家庭达到消费饱和。为什么选择年收入,而不是6个月或2年的收入?这只是因为容易获得统计数字和计算简单。

顺便提一下,我们也可以考虑用恩格尔系数类似的方法来定义消费饱和。恩格尔系数是食品消费占收入的百分比,例如我们可以称恩格尔系数在25%以下的国家为食品消费饱和国家。在食品之外,我们也可以类似地定义服装恩格尔系数,住房恩格尔系数,交通恩格尔系数等等,以及与之相对应的消费饱和概念。

美国的例子:按美国2007年的统计,家庭净资产最高的1/4家庭的金融净资产超过年可支配收入。即美国大约有20% - 25%的家庭达到消费饱和。由表可见,达到消费饱和的多是富人。

2007年美国家庭金融资产统计[1]

单位:千美元

| 净资产户数百分点 | 金融资产中位数 | 金融债务中位数 | 金融净资产中位数 |

| 0 – 25 | 1.4 | 11.9 | -10.5 |

| 25 – 50 | 13.2 | 64.2 | -51.0 |

| 50 – 70 | 59.6 | 97.5 | -37.9 |

| 75 – 90 | 215.0 | 127.0 | 88.0 |

| 90-100 | 773.0 | 203.0 | 570.0 |

注:家庭净资产(按2007年美元)

第25百分点: $14,100

第50百分点: $120,300

第75百分点: $372,000

第90百分点: $908,200

美国2007年第75百分点的税前收入约为88,550美元,税后收入约为75,300美元。

中国的例子:中国还没有这方面的权威统计。最好的统计是西南财经大学与中国人民银行2012年抽样调查了8438个家庭,发布了《中国家庭金融调查报告·2012》[2]。其中提到中国收入位于最高的25%的家庭中有83.2%有储蓄,平均储蓄率为56.4%。另一方面,55%的家庭没有或几乎没有储蓄。所以中国的消费饱和家庭的比例应当在21%-45%之间。全国家庭的总资产中,金融资产只占5.2%,非金融资产占94.8%。[3] 样本家庭中没有负债的占到61.78%。中国的储蓄率高,不爱借钱。例如,我认识的一对北京的退休夫妻,每月的退休金花一半,存一半。两年下来,存款就超过一年收入。所以中国消费饱和家庭的比例很可能高于美国。

从以上的定义和分析中我们可以看到消费饱和与储蓄率是正相关的。富裕的人较多达到消费饱和。所以尽管达到消费饱和的人只占总人口的少数,但富裕人群是金融资产的主要持有者,他们的储蓄行为对社会储蓄有主要影响。

随着社会生产力的发展,个人消费占收入的比例会逐步下降,达到消费饱和的家庭会越来越多。

高储蓄率对经济发展有利还是有弊?当总储蓄额低于社会借贷能力时利大于弊,这时人们可以把钱借出来用于更需要的方向。而当总储蓄额高于社会借贷能力时则弊大于利,部分储蓄额贷不出去,使部分生产能力浪费了。

[1] 《家庭金融资产和负债》 美国统计局 2007年

[2] 《中国家庭金融调查报告·2012》 西南财经大学与中国人民银行

[3] 《中国家庭金融行为分析 》 2014 西南财经大学中国家庭金融调查中心

[4] 《巴菲特仍住50年前3万美元旧房称不做“房叔”》2014年05月05日 第一财经日报

[5] 《“捐赠承诺”行动》 百度百科