对房产感兴趣的朋友应该经常会听到关于房价涨跌的各种新闻,比如这个新闻说过去一年某地房价涨跌了有多少,那个新闻说某个房价指数又增长多少等等。令人困惑的是,即便是同一地区,同一时间段,各种房价指数增幅的差别也很大。不说别的,就说过去一年,美国全国各地房价疯涨,但我所听到的全国房价平均涨幅,从最低的约10%,到最高的约24%我都听到过,搞得都不知该相信哪个数据。注意,这里说的是同一地区, 同一时间段,不是指不同地区,或不同时间段。

到底哪一个是正确的呢?答案是,很可能每一个都是正确的,因为不同的指数用的是不同的数据,甚至是不同的统计分析方法 - 或者说它们是从不同的角度来分析统计的。

地产经纪协会(Realtor Association)最爱用的数据是房价的均值和中位数,他们爱说过去一年房价的平均值和房价的中位数涨跌了有多少,当然也是因为这些数据是他们很容易就可以得到的。但是这种统计是有局限性的, 比如说如果某地20年前的房屋的平均面积是1500平方英尺,平均价格是15万,而现在的平均面积是2000平方英尺,并且现在所用的建筑材料的质量跟以前的也不一样,现在的平均价格是30万,你由此便得出结论说过去20年房价增长了100%,这个不能说你不对,但你对得显然不是那么理直气壮。 就如同如果5年前苹果是1元一个,现在桔子是2元一个,你由此得出结论说过去5年水果涨价了100%,这个结论就不是很令人信服。

如果说地产经纪们比较起苹果和桔子来还觉得蛮起劲的话,有很多人则不以为然,他们不只觉得比较苹果和桔子意义不大,就连不同苹果之间的比较,他们也无法接受。他们更愿意比较同一个苹果,在不同时期的价格。当然这个比喻有点欠妥, 因为苹果是易腐烂的食物,不可能长期保存和反复交易,因而很难跟踪这同一苹果在不同时期的价格。

但房子则不同,房子不像苹果寿命期那么短,也可以反复交易,它的每个交易都是有记录可以跟踪的,因而完全有可能根据同一个房子在两个不同时期的实际交易价格来计算出它的增值率,然后再汇总成一个总指数。这种只根据同一个房子的先后实际交易价格来统计房价涨幅的方法,被称为重复交易(repeat sales, 或 repeat transactions)统计法,这也是目前各大房价指数通用的一种统计方法。这种统计法只统计同一个房子的先后价格差异,不像经纪协会通用的均值或中位数统计法实际是在比较不同的房子。

举个例子,如果一个房子刚卖掉的价格是50万,也有记录显示5年前这个房子卖价是35万, 我们就可以根据这两个先后买卖的价格插值进行房价增值计算,以算出一年或一个月或中间任何一个时间段的增值。

目前美国最有影响力的三大房价指数都是基于重复交易统计法, 它们分别是:

- FHFA House Price Index (FHFA HPI)

- Case-Shiller Home Price Index

- Freddie Mac House Price Index (FMHPI)

这三大指数尽管最基本的统计方法是一样的,但它们之间也有不少差别,差别主要体现在几个方面。

首先, 是数据的来源和房产的类型:

- 数据来源:有的只用两房机构(Freddie Mac和 Fannie Mae)的房贷数据,有的只用实际房屋过户登记数据,有的两者都包括。

- 房屋类型:主要统计Single Family, 有的也包括Townhouse,但都不包括Condo, Co-Op 和多单元。

- 交易是否包括Refinance: 有的地区购买样本太少,所以也包括Refinance时的数据,有的则不包括。

其次,是权重算法的选择。大家知道,道琼指数是按价格权重来计算的,而标普500指数是按市值权重来计算的。

同理,比如说两个房子,一个价格10万,一年增值5%, 另一个房子100万,一年增值了10%, 这两个合并起来增值率是多少?这个就取决于权重算法了。

通常有两种权重算法:

- 单元权重法:每个房子的增值是一视同认的, 增值为两者各自增值率的平均值,合并增值率为: ( 5 + 10 )/ 2 = 7.5%

- 市值权重法: 房产市场总值增值的比率,第一个房子增值了5000, 第二个房子增值了10万, 总共增值了105000,而原房产总值是10万+100万=110万,合并增值率为: 105000/110万 = 9.5%

另外一个问题,是如何汇总成全国指数,如果采用单元权重法这个不是问题, 但如果选择市值权重法的话,每个地区的地区权重的计算也是一个很重要的问题。比如Case-Shiller全国指数是由全国九个审计分区各自的指数汇总而成的, 而Freddie Mac的全国总指数是由50个州和DC各个州的独立指数汇总而成的。

一. 全国房价指数

1. FHFA House Price Index (FHFA HPI)

FHFA房价指数应该算是个官方指数。九十年代时,美国立法要求FHFA的前身OFHEO制定一套房价指数,以用于指导经济政策,包括每年设置conforming loan 的限额等。由于OFHEO(及后来的FHFA)是Freddie Mac和 Fannie Mae两房机构(以下简称两房机构 )的监管机构, 也就是说是它们的顶头上司,并且当时Freddie Mac(联合 Fannie Mae)已经拥有了一套完整的房价指数统计方法,所谓近水楼台,于是乎,OFHEO就对Freddie Mac的指数稍微做了一些修改,就变成现在的FHFA房价指数了。

FHFA指数的基本数据来自于两房机构的贷款数据,由于两房机构是买卖房贷的,它们拥有大量的贷款数据,所以利用这些数据就既准确又合乎情理了。

由于两房机构的贷款都是Conforming Loan,所以FHFA指数的统计数据只包括符合Conforming Loan条件的房产,不包括其它Jumbo Loan 或FHA Loan等的房产, 并且只统计Single Family,汇总方法是单元权重法,根据包括样本数据的多少,又有三类指数,以数据由少到多分别为:

1.1 购买指数(Purchase-Only Indexes)

前面讲过,重复交易统计法需要同一个房子前后的两个交易数据来算增值,购买指数要求前后这两个数据都必须是买卖数据,不能是Refinance数据。

FHFA购买指数算得上是FHFA的旗舰指数, 这个指数每月发布一次,数据一般会延后两月, 也就是说八月底公布的是到六月的数据,最早的数据是从1991年开始, 这是最新的数据:

1.2 全部指数(All-Transactions Indexes)

前面提到的购买指数应该是很能真实地反应房价增值状况的指数,但前提是必须要有足够的样本数据。但有些地区,尤其是人口很少的地区,购买数据样本太少,于是全部指数就把Refinance时房子的估值也算作是交易数据,这样的好处是增加了样本, 坏处是Refinance时房子的估值不见得能真实反映房子的市场值。

这是统计出的几个重要时间段的累积增长率和年化率:

1.3 扩展指数(Expanded-Data Indexes)

购买指数和全部指数用的是两房机构自己的数据,扩展指数又增加了其它数据, 包括 FHA数据,以及从CoreLogic获得的房价满足Conforming Loan限额的房屋买卖记录数据。

这是统计出的几个重要时间段的累积增长率和年化率:

2. Case-Shiller National Home Price Index

Case-Shiller房价指数名气最大,它与其它两个指数的主要差别是,其它两个指数最基本的数据的都是两房机构提供的房贷记录,由于两房机构的房贷只包括满足Conforming Loan房价限额的房产,而Case-Shiller指数用的是CoreLogic从各种渠道收集到房屋买卖记录数据,应该没有Conforming Loan房价限额的限制。

Case-Shiller指数只统计Single Family,只用买卖数据,汇总方法是市值权重法。它的全国指数是由九个审计分区各自的指数汇总而成的。指数每月发布一次,数据最早可以追溯到1987年。与其它两个指数不同的是,它的月指数是过去三个月的平均, 也就是说6月份的指数实际上4月、5月和6月三个月的平均, 而不是单月数据。

Case-Shiller指数尽管名气最大, 但对我来说它是最没用的一个指数,主要是它涵盖的MSA(都市区)太少,尽管它有20个MSA的指数,并因此汇成20-City指数 和10-City指数。 当然这也可以理解,两房机构的房贷数据都是现成的,不需要花费时间和资源去收集, 而Case-Shiller指数用到的数据却需要自己去收集,需要大量人力物力资源,数据也就不可能那么全面。

这是几个重要时间段全国指数的累积增长率和年化率:

3. Freddie Mac House Price Index (FMHPI)

Freddie Mac 的FMHPI指数是三个指数中最低调,名气最小的,但却是资格最老,或者说最早的一个指数。 前面已经说了,FHFA HPI就基本上是参考它而建立的。

FMHPI指数和FHFA的两个指数(购买指数和全部指数)一样,数据用的都是两房机构的房贷数据,但它与FHFA及Case-Shiller指数不同的是, 其它两个指数只统计Single Family,FMHPI指数也包括Townhouse。数据只包括符合Conforming Loan条件的房产.

另外,FMHPI指数和FHFA的全部指数一样, 尽管也包括Refinance数据,但它加了一个条件是前后两个交易数据中必须至少有一个是购买数据,不能两个都为Refinance数据。FMHPI指数的汇总方法是市值权重法。

这是几个重要时间段的累积增长率和年化率:

二. Robert Shiller 百年房价指数

尽管不是每个人都是他的粉丝,但诺贝尔经济学奖得主,经济学家Robert Shiller却是大名鼎鼎,在经济学界,尤其在地产界可算得上是个无人不晓的人物,著名的Case-Shiller房价指数就是他和他的搭档Karl Case创立的。实际上,三大指数通用的重复交易统计法,就是他俩在前人研究的基础上发展起来的。

2000年,Robert Shiller出版了一本非常有影响的书,Irrational Exuberance,书中整理了一份美国自1890年以来的历史房价指数。实际上,美国真正意义上的房价指数都至少是上世纪九十年代甚至是更晚才建立起来的,可追溯的官方数据一般最早也只能到1975年,Shiller竟然可以把历史房价指数延伸到1890,所以不难判断,以前的数据估计都是连猜带蒙勉强拼凑起来的, 也就是说它的准确性存疑。但即便这样,这个百年指数仍被认为是蒙得最准,最权威的指数,Shiller本人对此也感到很得意,声称世界上没有第二个国家有类似的百年房价指数的,这个指数的后期用的就是Case-Shiller全国指数。

以下是各年代到现在(2021年6月)的累积增长率和年化率。指数包括名义指数(不计通胀)和实际指数(计入通胀)。

1). 名义指数:

2). 实际指数:

三. MSA(都市区)房价指数

全国性的房价指数有用吗?当然作为参考也不是一点用都没有。譬如如果过去1年你家的房价涨了10%,你当然应该高兴,但也不要太高兴, 因为全国一年的平均涨幅差不多有20%,这跟如果你家涨了10%而全国平均跌了10%的情形是大不同的。

但投资房子不是投资指数, 房子是有地域性的,所以地域性的房价指数对我们更有用, 至少这是我自己最感兴趣的, 比较全面的MSA房价指数主要有两种:

1. Freddie Mac House Price Index (FMHPI)

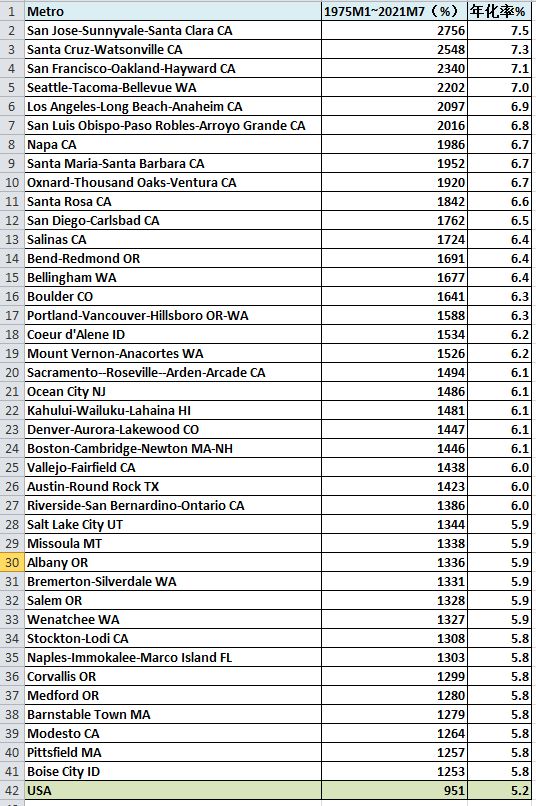

FMHPI的MSA房价指数是数据最全面的,包括380多个MSA, 数据从1975年开始,每月发布,其算法跟FMHPI全国指数一样,这是从1975年开始增值最快的前40个MSA的累积增长率和年化率列表如下:

2. FHFA HPI All-Transaction Index

FHFA全部指数( All-Transaction Index)也提供各个MSA的房价指数,也比较全面,包括400多个MSA,数据从1975年开始,每季度发布,其算法跟FHFA 全部指数的全国指数算法一样。 但这个指数的初期数据不全,比如1975年一季度只有洛杉矶一个地区的数据,1976年一季度才增加到21个MSA,1978年一季度增加到99个MSA。 这是从1978年一季度开始增值最快的前40个MSA的累积增长率和年化率列表如下(注意至1978年第一季度只有99个MSA有数据):

四. 结语

数据本来是处理自己用的,也想跟大家分享一下,没想到写着写着就发现有那么多猫腻,或者说有那么多自己不清楚的,于是就只好再查再看,结果竟成了一篇又臭又长的天书,这本不是我的初衷,起初只想贴几张图表。不过在写这篇文章的过程中学到了不少东西,属于现学现卖,若有理解错误处,欢迎指正。

作者:建宁 2021/8/31 (转载须经作者本人同意)

|