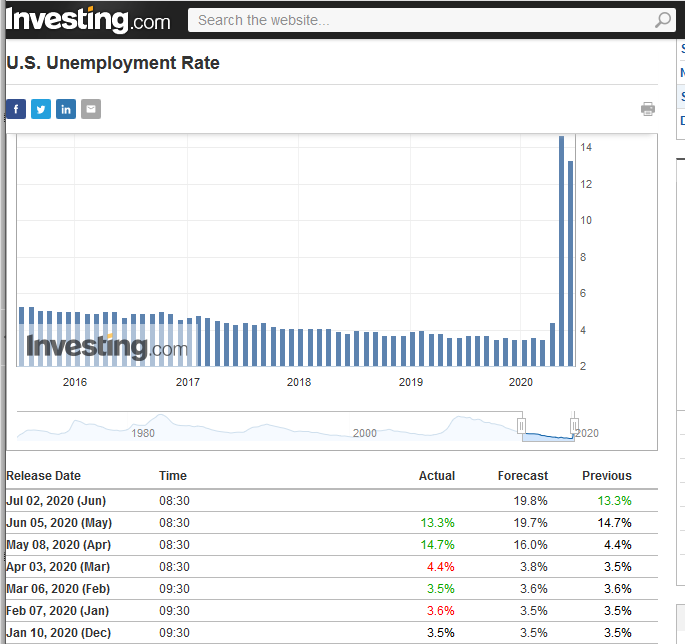

美国2季度这三个月经济数据造假的盖子快捂不住了。 最重要的几个数据,零售,消费者支出和GDP预测互相矛盾。 本文主要是从数据出发,分析了各个数据之间的对应关系和推测哪些数据可能不可靠。而不可靠的数据不可以用来指导中长线交易。 今天亚特联储最新关于2季度GDP的预测是,同比去年2季度下降45% 但最近我们看到的政府部门比如商务部,劳工统计部公布的月度数据比较奇葩,总是那么让人眼前一亮,出人预料的好。 美国经济活动三分之二,大致是70%左右来自于消费者支出, 商务部的数据是:从消费者支出和零售总额和GDP关系来看: GDP:一季度下跌5%

消费者支出:3月环比下跌7.5%,4月环比下跌13.6%

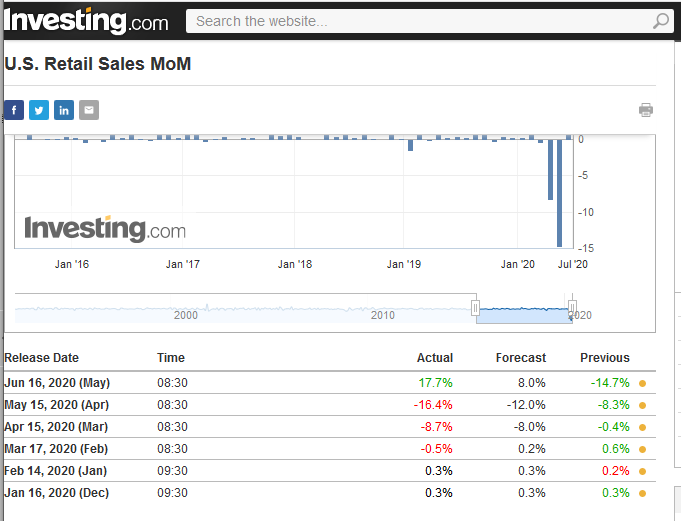

零售总额:3月环比下跌8.7%,4月环比下跌16.4, 5月环比增加 17.7%

合并起来看: GDP:一季度下跌5%

消费者支出:3月环比下跌7.5%,4月环比下跌13.6%

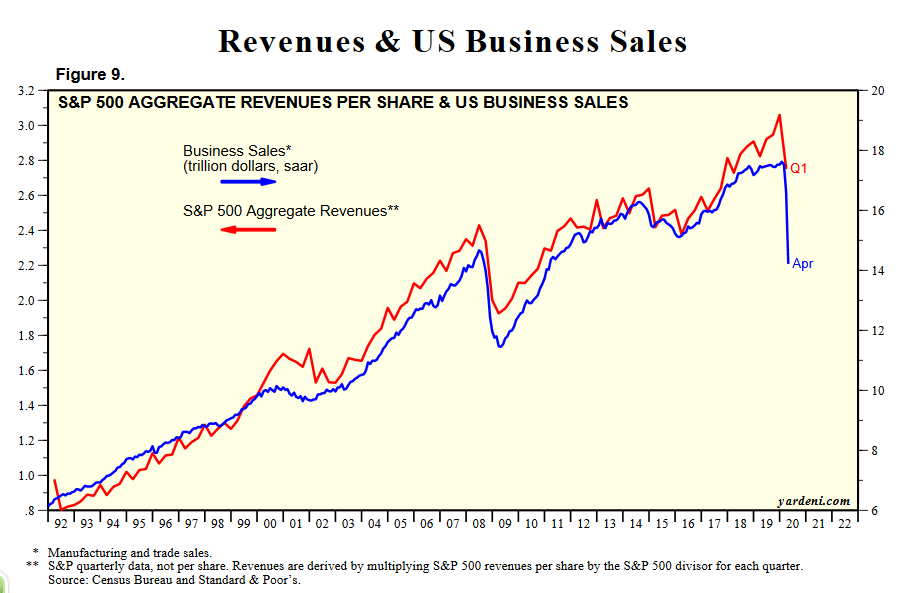

零售总额: 3月环比下跌8.7%,4月环比下跌16.4, 5月环比增加 17.7% 3月和4月的数据的百分比大致是互相对应的。5月目前的消费者支出要6月底才出来,这将直接考验现在已经公布的5月零售总额环比增加 17.7%这个让大家吃惊的数据。 但这都不算啥,猜想接下来最令政府统计部门头痛的是,怎么和联储的2季度下跌45%的预测相符合? 这些数据差别太大了。 首先一季度GDP下跌5%主要来源于3月下跌。因此可以用3月消费者支出下跌7.5%季度化后为一季度消费者支出下跌2.5%。也就是消费者支出下跌百分点大致导致2倍的GDP下跌百分点。 要做到亚特兰大联储预测的GDP 同比去年下跌45%,那么4-5-6三个月的消费者支出从环比变成同比后,需要大致同比应该下跌百分之22.5%左右。已经公布的数据换算后为:4月同比下跌20%,这说明4月的数据基本靠谱,但5-6月同比也要下跌20%以上才够。 但是这与零售数据发生矛盾: 4-5-6三个月的零售数据同比化后:4月同比下跌20%多点,说明4月的数据基本靠谱。然后5月的数据不敢恭维,过于奇葩,5月官方数据同比下跌6%,这就要求6月的零售需要同比下跌40%才行,也就是比全封闭的4月份的同比下跌20%还要跌得多到2倍。这是根本不可能的。 所以就有一个结论:要么5月的零售数据大幅造假或者统计失真(这在此前的博文https://blog.wenxuecity.com/myblog/76984/202006/24102.html 中有详细讨论), 要么亚特兰大联储这个今天最新的GDP下跌45%的模型是错误的。 相对来讲,联储的经济学家具有独立性,所以联储错误的概率低。而从之前的失业率数据分析的博文 https://blog.wenxuecity.com/myblog/76984/202006/9374.html 中的讨论,和上面零售数据博文来看,都是政府部门的数据更有可能不可靠,通过人为的不归类统计840万人来降低失业率,以及不统计关门零售企业销售额来高估社会总零售额。 那么接下来自然还有一个终极问题: 到底什么数据才是最反映经济真实面又可靠的呢? 答案很简单:企业季度财报。尤其是已经上市的企业财报,作假的很少。因为要承担责任。这里我们不妨简单点,以标普500家企业来分析。 下图是过去30年,标普500家公司的总收入和GDP的比值走势图

可以看到,最近几年标普500公司的总收入大致是GDP的51%到57%之间。所以季报后,关于2季度的GDP到底应该是多少,很容易得到验证。相信联储的模型一定也会以标普500公司收入作为参照的。 此外,如果假设标普公司收入和美国商业中销售收入呈正比的强相关,那么标普500家公司的总收入也可以用来判定个人消费数据和零售数据是否靠谱。只要计算同比去年下跌的百分比就行。 这个假设可以由下图得到验证。过去三十年中,标普500家公司平均每股收入和美国商业总销售额高度符合。

所以结论基本很明显: 就是美国政府部门现在公布的数据,存在很大的概率不可靠。因此不可用于指导中长线交易。 这对中长期投资者,比如各种投资基金非常重要。 |