最近家里事情不断。先是因放春假回家的女儿因为食物过敏去了急诊室, 接着我自己因为一场体检发现心率不齐,看了家庭医生;家庭医生推荐了心脏内科医生;心脏内科医生建议心电超声波。医生一个接一个地看, 测试一项又一项地做。几个星期后,账单如雪花般地飘来,让我目不暇接,头晕目眩。口袋里的钱也随之一张一张地被掏出来, 不知不觉中已付了$3000多. 你不仅要问,为什么付那么多钱?你没有医疗保险吗? 医疗保险我有,可我的是一种叫做“high deductible”的医疗保险! 说起来,“high deductible”的医疗保险是最近10多年才出现的怪物。 90年代初刚到美国,因为我是学生,所以医疗保险就是学校的学生保险。当时的学生保险付起先的$200,费用在$200-$2000的,保险付80%, 学生出20%,费用超过$2000, 保险全部付费。因为学生年轻,基本上不会生大病,这样的医疗保险本质上是保证学生有偶然的感冒咳嗽小毛小病时可以看2-3次门诊;若碰到天灾人祸时保险公司会付超过$2000以后的全部费用,所以也不会让你破产。到2000年我完成学业开始工作(这段时间家里人口迅速增长, 由原来的两个已经增加到四个), 医疗保险大为改善,每次看病,个人付每次门诊的$10。 就连怀孕生孩子这件大事, 从一系列的产前检查,怀孕期间各种测试以及到住院生产,只算是一个case, 自己出的copay是$10。我们一家四口,这种基本全部覆盖的医疗保险的保费也就$100/月多点。(现在回想起来, 恨不得穿越时光回到20年前,把现在有的小病大病各种测试在那时全部做完 )。以后几年,医疗保险的保费,一年比一年高。但真正开始量的飞跃就是奥巴马当政期间推行“affordable care act”也就是极具争议的ObamaCare的时候。 记得在2008-2009年左右医疗保险的保费在一年内几乎翻倍。这样高的保费对我们这种刚工作不久,工资不高的所谓中产似乎占比了工资的10%-15%,人们怨声载道。所以一种叫做“high deductible”的医疗保险就应运而生。 那么什么是”high deductible”医疗保险呢?说通俗一点,是一种保费低,免赔额高的“大病保险”。这种保险,对于平时不怎么生病的健康人比较适用,因为保费低;但也保证了一旦遭遇不测你不会因此倾家荡产。 拖家带口的我选用了保费低的“High deductible”医疗保险, 为什么呢?各个工作单位提供的医疗保险种类不同,“high deductible”的数目也是五花八门。下面就我所在工作单位提供的两种相似的医疗保险(一种是传统医疗保险 EPO和另一种high deductible医疗保险HDHP PPO; 家庭保险为例)的数字来说明我为什么选择“high deductible”的医疗保险。

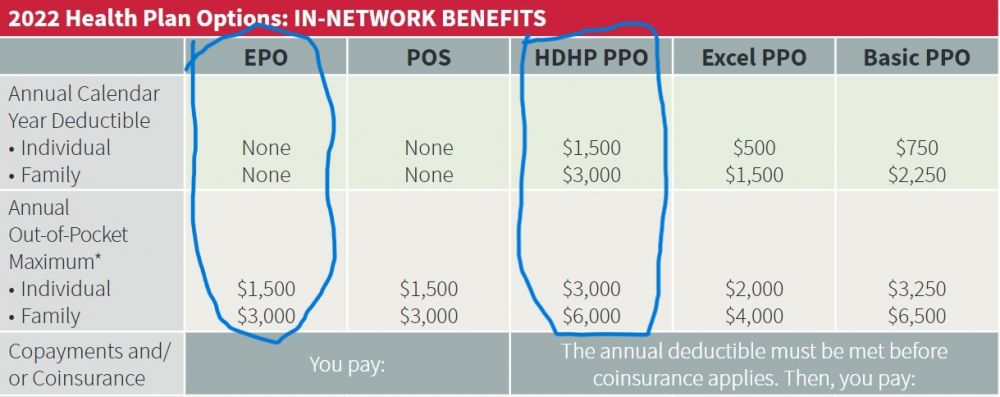

从这张表可以看出,EPO没有所谓的高免赔额。你看病, 保险公司一开始就付钱,当然个人也需要付copay; copay是每次门诊$25。药费, 测试, 急诊等都有不同数目的copay。你的copay累积起来达到$3000后,在本年度你不管再看多少医生,做多少测试 或者做费用昂贵的手术, 保险公司全部付费。也就是说,买EPO,除你付的保费外, 一年内自己掏的最大额度是$3000. 再看HDHP。这种保险医疗公司一开始不付钱。你看病最初$3000是自己掏的。 当你付完起先的$3000后, 保险公司开始付费。这时保险公司还不是100%地付,你也需要付copay。 我们单位的copay是费用的20% (假如看一般的门诊, 20%的copay往往不到EPO的copay$25)。 这期间付费如同EPO,你的copay累积起来达到$3000后, 保险公司全部付费。也就是说,买HDHP,除你付的保费外, 一年内自己掏的最大额度是$6000; 比EPO高出$3000. 下面我们再看这两种保险的保费。

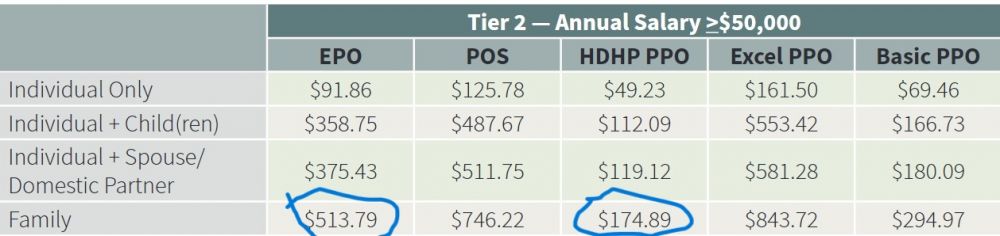

从上面表格可以看出, 买EPO每月的保费是$513.79, 而HDHP的保费是$174.89. 买HDHP比买EPO 每月少付$513.79-$174.89=$338.9; 一年少付$338.9X12=$4066.8。 这样计算一下,结论不言而喻,买HDHP省下的保费足够付 “high deductible” 保险的高免赔额。而且,好多工作单位为了勉励大家买HDHP,常常会给一点incentive。我们单位买家庭保险HDHP给与奖励$800。 买HDHP的医疗保险还有一个好处是, 你可以开一个叫health savings account 的 储蓄账户。你把省出来的保费存到这个账号,不仅可以少交税,还可以投资。投资赚来的钱只要用在医疗上,是免税的。 这个账号一旦开了,就永远属于你的。这与 flexible saving account不同,不需每年花完。 最后结论: 假如你买“high deductible”医疗保险省出的保费超过你的高免赔额,那么我建议你用”high deductible “的医疗保险。 |