大家都听说当前(美国)股市跟原油价格相关极大,我也举过些例子,也许想当然是该如此,但问问,为什么呢?

首先看看几张股市图表。这用的是美国大权股指标普500指数(S&P 500 Index),是美国最有代表的股指。

过去一年:

过去六个月:

今年:

国企六个月的图大盘股指与能源股相关甚大,今年的表现也挺强,过去一年两者的联系就差点儿,不过方向一致是无疑的。

这些图里除了股指本事之外,还包括了股指内的两个板块:能源和金融。标普大权股指共含有10个板块:

- Consumer Discretionary

- Consumer Staples

- Energy

- Financial

- Health Care

- Industrials

- Materials

- Real Estate

- Technology

- Utilities

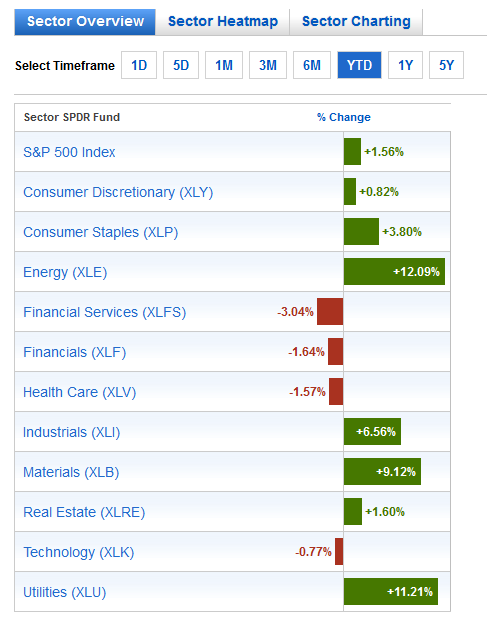

每个板块自然有它的分量,占全部的比例。从下表可见技术板块最大,其次是金融,而能源则因原油价格而价值锐减,从10%掉到6.5%。咋看起来,6.5%有啥影响呢?

| Date |

Energy |

Materials |

Industrials |

ConDisc |

ConStap |

Health |

Financials |

IT |

Telecom |

Utilities |

| 12/31/2015 |

6.53% |

2.82% |

9.96% |

12.87% |

10.11% |

15.20% |

16.46% |

20.68% |

2.39% |

2.98% |

| 9/30/2015 |

6.92% |

2.78% |

10.10% |

13.10% |

9.86% |

14.74% |

16.52% |

20.43% |

2.42% |

3.13% |

| 8/31/2015 |

7.33% |

2.90% |

9.91% |

12.89% |

9.73% |

15.22% |

16.60% |

19.99% |

2.41% |

3.02% |

| 4/30/2015 |

8.49% |

3.23% |

10.30% |

12.54% |

9.48% |

14.59% |

16.12% |

19.92% |

2.31% |

3.02% |

| 11/30/2014 |

8.05% |

3.14% |

10.35% |

12.02% |

9.90% |

14.60% |

16.67% |

19.84% |

2.24% |

3.19% |

| 9/30/2014 |

9.70% |

3.54% |

10.29% |

11.68% |

9.39% |

13.86% |

16.33% |

19.74% |

2.43% |

3.04% |

| 8/31/2014 |

10.40% |

3.49% |

10.24% |

11.83% |

9.40% |

13.73% |

16.11% |

19.39% |

2.40% |

3.01% |

| 7/31/2014 |

10.74% |

3.50% |

10.49% |

11.86% |

9.49% |

13.19% |

16.07% |

19.19% |

2.46% |

3.01% |

| 5/31/2014 |

10.52% |

3.51% |

10.66% |

11.89% |

9.71% |

13.28% |

15.99% |

18.87% |

2.48% |

3.09% |

| 3/31/2014 |

10.13% |

3.48% |

10.69% |

12.12% |

9.70% |

13.41% |

16.36% |

18.56% |

2.48% |

3.07% |

| 1/31/2014 |

10.03% |

3.53% |

10.76% |

12.30% |

9.61% |

13.46% |

16.17% |

18.80% |

2.28% |

3.06% |

| 12/31/2013 |

10.24% |

3.50% |

10.93% |

12.54% |

9.79% |

13.01% |

16.17% |

18.58% |

2.31% |

2.93% |

两个原因。一是能源股变化最大,其它板块相对小,结果就“影响”而言,能源的部分就被放大了。

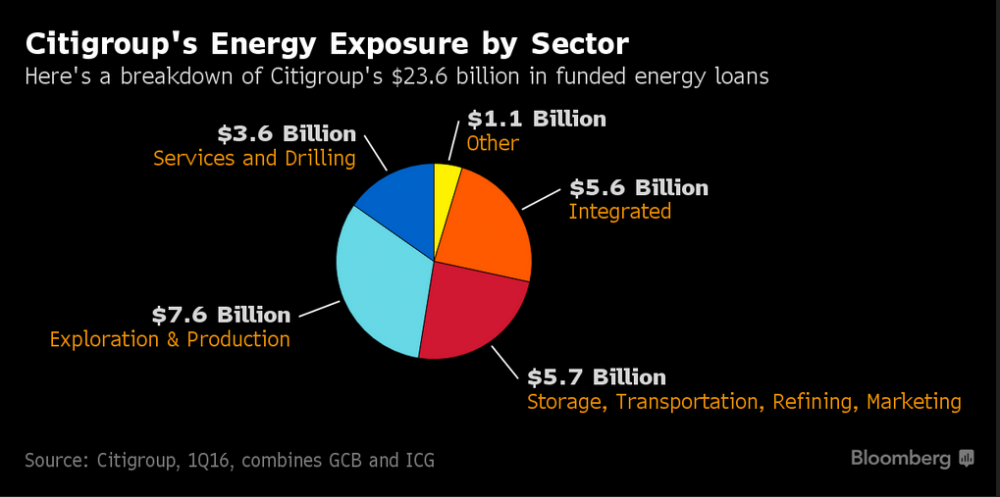

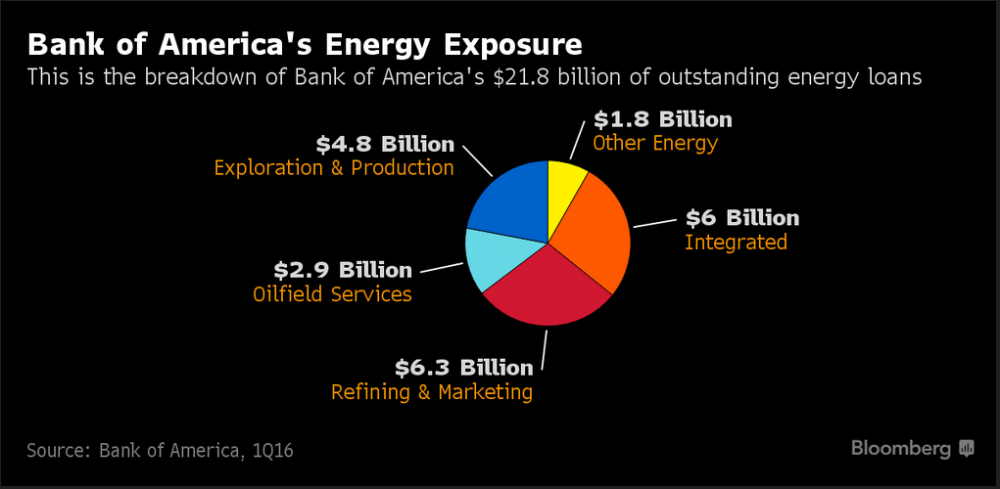

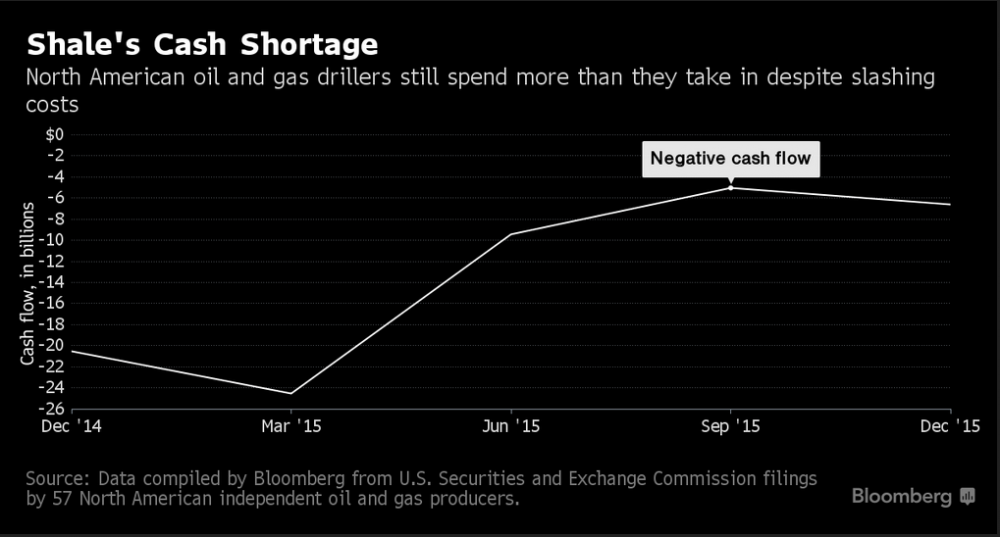

第二个原因,是能源产业跟银行业紧紧地连在一起。美国页岩油产业在开发早期是高风险高回报,投资扛杆极大,运作资金全靠银行贷款。银行的此类贷款,属于“垃圾债”,高风险(高利率)高回报。因为是资源开采,耗资庞大,此类投资大几千亿美元,所以银行就跟页岩油产业成了一根绳子上的两只蚂蚱,页岩油遭殃,银行也厄运难逃。一旦油井周转不过来,入不敷出,负现金流的阶段过长,公司就无法偿还债务利息,被逼违约,后果难免重整。甚至破产,产业被拍卖。

此情此景,“四万亿、常能过剩、银行烂账”,至今还是中国经济的最大的难题之一,中国人是了解的。

《彭博》【4】描述了这一实情。

银行的分担:

富国银行

花旗银行

美国银行

页岩油不景气,银行债务成烂账,银行业吃紧,就给企业来个紧箍咒,反过来增加了企业融资的难度:

这就是经济、投资周期和产业的风险。杠杆的使用加剧了整个负效应(负或者恶性反馈)。

页岩油、银行和大盘股指就因此紧密地联系起来,而这,最直接的体现是(美国)垃圾债券与大盘股指的关系:

不时留意留意此图。几个月的范围内常常能发现背离

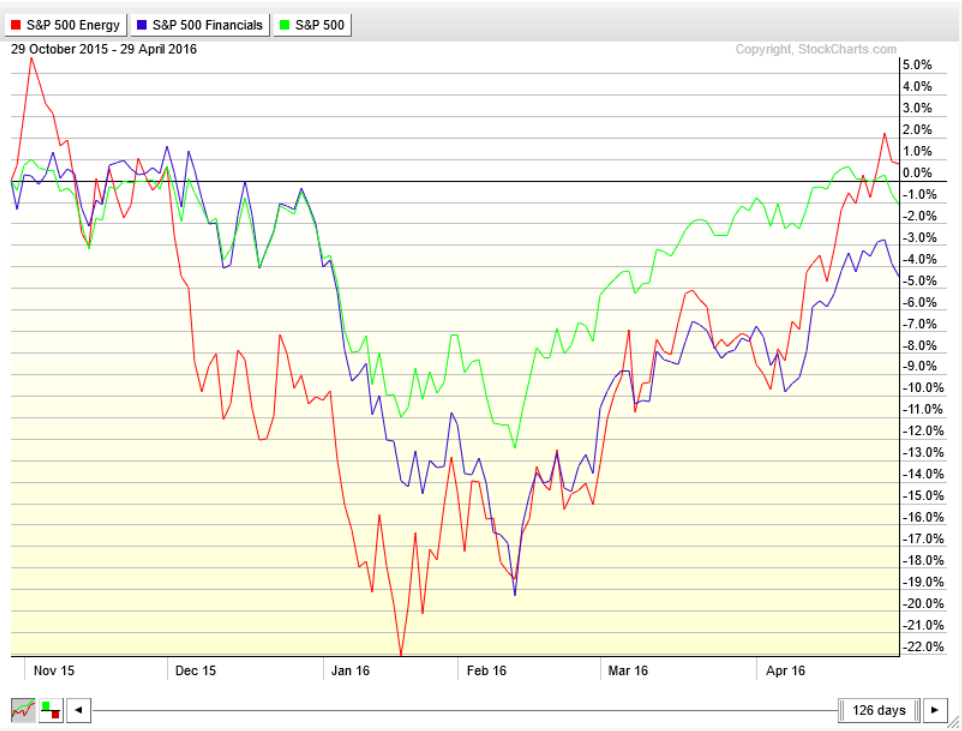

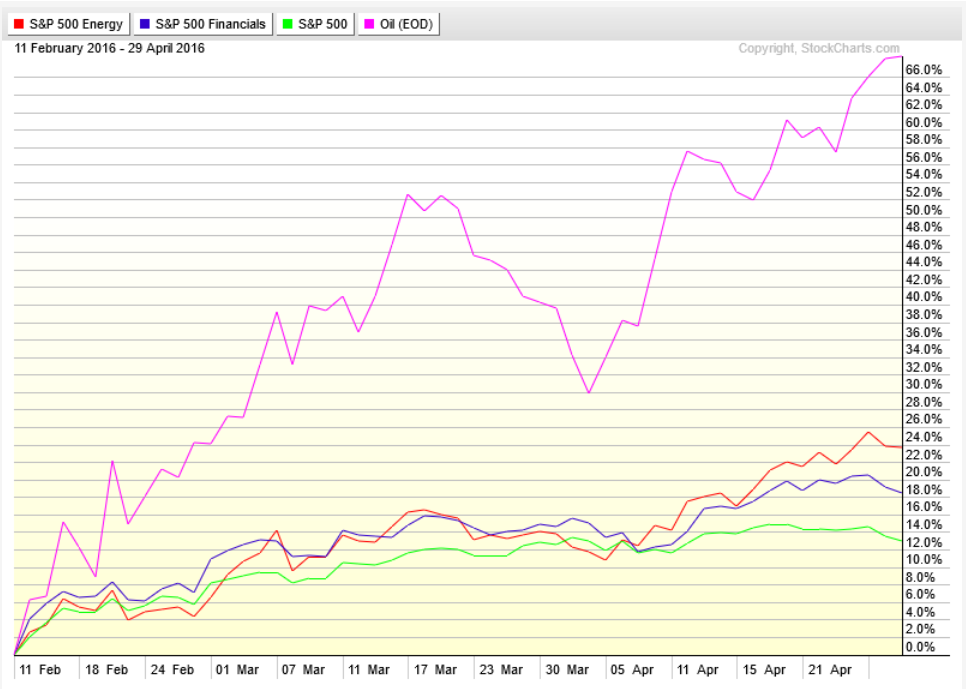

原油、能源版、银行版、大市:过去六个月

上图是原油、能源版、银行版和大市过去六个月线路图。一溜过山车。原油价格从暴跌到大幅反弹,带动能源股。原油价格一上去,页岩油公司就有现金入账,就能负担债务,银行的垃圾账也就从垃圾变烂账,烂账变成不那么烂的帐,这一来,银行也跟着涨。两者共同带动大盘攀升。故此尽管近来技术版疲弱,大盘仍然坚挺。

二月触底后,油价翻身,能源、银行板块随即进入牛市,大盘也返回高端。几个市场息息相关,紧密相连,涉及到万亿美元的利益。由此你要是联想一番,觉得油价反弹是个阴谋,无可厚非

到此,大家会相信影响大盘股指的除了能源板块,还有银行,以及少部分基础材料(Material),总体接近25%,成了最大的部分。因为三者高度相关,原油一动,万马惊慌,大盘一触即发。

从下面关于市盈值的诸图能见能源版极端不稳定:

3月:

4月:

充满投机狂潮,我在原油创今年新高一文里说到了:“【原油美元皆疯仓(crowded trade),不知好歹】”,也就是说大家全压在这两仓上。此实属风声鹤唳,一有风吹草动,小民未必能逃出来。

【附录】

如果你“投资”板块,常用的有I版(iShare)和蜘蛛版(SPDY)。蜘蛛版板块的分类与标普官方稍有区别(见【2】):

【资料】

【1】US – S&P 500 Index Sector Weightings

【2】SPDR Sector Tracker

【3】Active ETF Market Share Update

【4】《彭博》Wall Street's Oil Crash, a Story Told in Charts【banks】

|