这一篇,我们主要讲中国大陆的疫苗策略,末尾顺带讲一下台湾省的疫苗现状.

(1)COVID-19爆发前世界市场格局

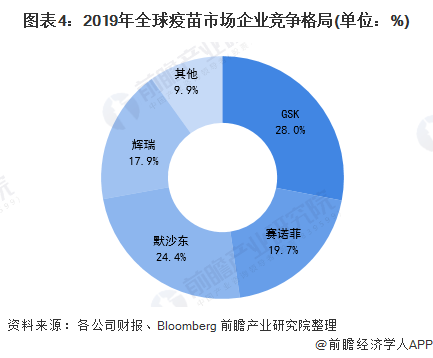

在新冠病毒爆发之前,中国在国际疫苗市场并没有什么分量。

下图是2019年世界疫苗市场份额。

下图是2018和2019年全球TOP 10 疫苗产品。

从上面两图可以看出,中国疫苗屈居“其它9.9%”中,而且,全球Top 10疫苗产品完全没有中国的份。

那么在“其它9.9%”,中国占大头吗?答案是否定的。

印度疫苗产业自1980年代通过了世界卫生组织(WHO)资格审查,并进入全球疫苗免疫联盟(Global Alliance for Vaccines and Immunisation,GAVI)和联合国儿童基金会(UNICEF)采购体系。印度血清研究所(SII)向UNICEF提供大概60%的疫苗。根据印度特色的吹嘘,印度是世界最大的疫苗工厂,全世界有65%的儿童打过印度疫苗。进入2010年代以后,随着印度经济的快速发展,印度血清研究所开始在欧洲并购多家疫苗企业,并通过欧洲药品管理局(EMA)和美国食品药物管理局(FDA)认证。

没有WHO、EMA、FDA的背书,中国疫苗企业在国际市场几乎寸步难行,除了极个别产品之外,只能在龟缩在国内。即便如此,在2018年中,也就是疫情爆发的前一年,西方势力及他们在中国的代理人仍然发动了一场对中国疫苗产业的绞杀战--也就是长春长生和武汉生物事件。这次绞杀战目的在于(1)打击全世界对中国疫苗的信心;(2)让中国疫苗企业在一场大瘟疫即将爆发的时候,不敢盲目扩大产能;(3)即使扩大产能,也只敢采用西方设备,否则就是劣质的、不可信的、有违反GMP风险的。

可以说西方几乎达到了他们的目的。很多中国人跑到香港打来自欧美的水货疫苗。在国药等厂家的早期疫苗生产线上,运行着不少西方的设备。然而,随着疫情的爆发,西方设备厂家交货期太长,而且这些厂家优先保障本国需求,即使厂家配合,中国遭遇禁运的政治风险也不可忽视,总之高度不可控。在此背景下国药、科兴、康希诺、云南沃森/苏州艾博、康泰生物等厂家均选用国产设备建立新的生产线,中国设备商也不负众望,屡次创造疫苗产能建设史上的奇迹。具体细节,我们后面还会详细讲。

但这场抹黑运动也有它的好处。GMP得到空前重视,中国疫苗企业谁也不敢在生产合规问题上耍花样了,为中国疫苗走出海外奠定了坚实的基础。这又脱离剧本了,恐怕是阴谋家们万万未想到的。

总之,由于不能渗透国际市场,在疫情前,中国的疫苗总产能大概在10亿剂/年,产量大概6-7亿剂/年。中国疫苗产能和产量均是印度的2/3左右。印度吹嘘自己是世界第一大疫苗生产国,其实也不算过分,只不过现在看来要加一个"曾"字。

(2) 中国疫苗策略的出发点

从疫情爆发最初期,中国就开始制定自己的疫苗策略。不带丝毫幻想和侥幸。因为对多灾多难的中国人民来说,我们也曾有过幻想和侥幸,每次都为之付出太过昂贵的代价。

COVID-19是一场世界大战级别的事件。疫情初期,决策者处于战争的迷雾之中,所有的决策都带有风险性。在那个时候,决策者们并不知道我们是否能控制住疫情,也不知道能否做出自己的疫苗。

设想我们是印度,没有控制住疫情,又输了疫苗战争,今天印度的惨状恐怕是我们可望而不可及的天堂。中国有太多的敌人在蠢蠢欲动:

中国会被宣布为疫区,贸易战会可能升格为全球禁运--产品出口和资源输入都会禁绝。内部的敌人会集体跳出来--其实已经跳出来了,比如任志强。边境对峙可能变成热战,解放军可能要一边抗疫,一边打仗。工厂可能要一边隔离,一边为前线生产物资。台独势力--无论是隐独的国民党和急独的民进党--都因为大陆爆发疫情高兴激动得手舞足蹈,一旦大陆政治经济崩盘,陷入苏联解体状态,千载难逢的独立机会近在眼前。

如果上述场景(姑且称为Scenario 1)出现,特朗普大概率会连任,而且成为美国冷战后最伟大的总统之一。

即使中国通过封堵,控制了疫情,但如果疫苗研发失败,或者进度落在欧美之后,或者产能不足以覆盖本国人口(Scenario 2),那么西方仍然可以把一场“木马屠城”式的突然袭击,变成长期的对峙消耗--当西方获得群体免疫重新开放的时候,中国14亿易感人群能继续封堵多久呢?

如果中国及时研发出了疫苗,并成功覆盖本国人口,但不足以输出国外(Scenario 3), 那么西方就会通过垄断疫苗产能、政府超量采购疫苗,使得疫苗流向完全操控于西方政府手中,对中国之外的全世界予取予求,逼他们疏远中国。实际上西方就是这么操作的。英美、以色列、欧盟、日本、加拿大、澳新都超量采购了远超其人口数倍的疫苗资源,并事实上形成了以色列、美国、英国世界最优先,欧盟其次,日本、加拿大、澳新再次之的发货次序。只有新加坡淡马锡和上海复星善于“股市掘金”,在BioNTech最缺钱的瞬间及时掏出了真金白银,能以股东的身份在这个次序中稍稍插一下队。但其插队能力恐怕也是有限的。BioNTech或许能向新加坡和香港(复星作为大中华区总代理)发几百万剂货。但如果中国缺货,上海复星下一个数亿剂的大单用于中国大陆抗疫,BioNTech真面目恐怕一下子就暴露了,不拖到2023就算有良心,附加政治条件恐怕是免不了的。

中国必须既赢得封堵疫情,又必须把疫苗作为一种公共卫生产品(习大大语)输出全世界,赢得全球范围的疫苗战争,才能称得上真正的胜利(Scenario 4)。

这一点,不仅习大大看到了,莫迪和普京也看到了。这两个难兄难弟(世界第一瞒报大国和第二瞒报大国,美国倒要屈尊第三)一面隐瞒本国疫情死亡,一面大玩疫苗外交。在印度策略一章,我将详细分析印度、俄罗斯是如何瞒报本国新冠死亡数字,罔顾本国人民死活,坚持优先出口疫苗换取地缘政治影响的,也会讲到莫迪和普京的骚操作如何被现实无情打脸的。从某种意义上讲,逗逼乌克兰表现得还相对负责任些,迅速批准了中国科兴疫苗,减少了本国人民的苦难。

现在,咱们暂且不提“莫斯科和新德里不相信眼泪”,先谈谈中国这个肌肉型男如何闪亮出场吧。

(3)肌肉型男出场

这是人类疫苗史上最宏大的疫苗研发生产计划。这个计划涉及五个技术路线,80多种疫苗(钟南山语)。国家卫生健康委员会副主任曾益新担任牵头机构:国务院联防联控机制科研攻关组疫苗研发专班负责人。

从疫情爆发开始,国家就未幻想特效药或者中医药创造神迹,而是坚持把疫苗放到重中之重。科技部社会发展科技司司长吴远彬:疫情发生之初,科研攻关组就将疫苗的研发作为主攻方向之一,为了更大限度地提升疫苗研发的成功率,在梳理分析不同的技术基础和可能性之后,科研攻关组布局了病毒的灭活疫苗、核酸疫苗、重组蛋白疫苗还有腺病毒载体疫苗、减毒流感病毒载体疫苗这样 5 条技术路线。同时也设立了疫苗研发的专班来加强组织协调,疫苗的研发单位和动物实验、检测鉴定,还有相应的一些科研机构来加强这方面的协同配合,加班加点只争朝夕。

武汉封城第3天,也就是2020年1月26日,中国疾控中心病毒所所长许文波:“国家疾控中心已经开始启动新型冠状病毒的疫苗研发,目前已经成功分离病毒,正在筛选种子毒株,这些前期准备工作完成后,可以交给企业进行后续流程。”

甚至在此之前,国药就已经开始安排疫苗研发资金了。国药董事长刘敬桢说:“作为以医药健康产业为主业的中央企业,国药集团在新冠疫苗研发过程中,承担了灭活疫苗和重组蛋白两条技术路线的科研攻关重任。1月19日,国药集团安排10亿元研发资金,成立了由科技部“863”计划疫苗项目首席科学家、国药中国生物董事长杨晓明挂帅的科研攻关领导小组,布局三个研究院、所,在两条技术路线上开展新型冠状病毒疫苗研发”。换言之,国药一家就出资10亿人民币启动北京生物和武汉生物两个背靠背的灭活疫苗,外加一个蛋白重组疫苗。

几乎同步启动的是各地的厂房建设。中国化工报报道,“新冠疫情暴发后,我国第一时间启动全病毒灭活疫苗的研发和生产工作。中国电子旗下中国电子系统工程第四建设有限公司自春节期间开始,陆续承担了多个国内首批全病毒灭活苗高级别生物安全疫苗生产车间的总承包建设工作,为疫情防控阻击战决战决胜做出了重要贡献。作为国内首家人用P3生物医药生产车间项目施工总包方,中电四公司负责钢结构、土建及室外管廊、彩板装修,暖通工程,室内管道,电气,弱电及自控,工艺设备的二次配管,公用工程设备,空调自控及EMS工程,水分配系统等。......该生产车间是彩钢板围护结构,有毒负压区的密闭性防护是个重难点。在该区域施工中,工程师在现场紧盯每一道工序,检漏过程更是通宵达旦进行。......该项目各专业系统繁多、工期紧,进度把控是个重难点。为顺利完成施工,项目团队多次组织专项抢工会议,施工过程中有序排定工序,24小时连续作业,在物资采购、施工方案、作业工序、疫情防护等方面克服种种困难,仅用不到25天,顺利完成安装工作。......中电四公司在国际医药企业TOP20工程建设市场占有率超过80%、国内医药企业TOP20工程建设市场占有率超过50%、高等级P3动物生物安全实验室工程建设市场占有率超过50%,在全国各地已建或在建的生物制药相关项目(疫苗、血液制品、单抗、细胞治疗、胰岛素等)等80余个。”

到了年底效果如何呢?

2020 年 12 月 31 日这一天,工信部消费品工业司负责人毛俊锋介绍,“国内有 18 家企业陆续开展了新冠病毒疫苗产能建设。到目前为止,国药中生北京公司、国药中生武汉公司、北京科兴中维 3 家企业已经完成 2020 年的产能建设任务,新冠病毒灭活疫苗的高生物安全等级的生产车间已经通过了多部门联合组织的生物安全验收,中国新冠病毒疫苗的生产能力能够满足国内大规模接种需求。”

然而,国内已形成生产能力的产能有多少呢?仅有大概6.1亿剂左右。或许大家会问,为什么中国10天建成火神山,却一年只能新建6.1亿剂产能?没办法,建一座现代化药厂比建一座隔离医院难太多了。土建时间已被压缩到三个月左右:国药、科兴、康希诺、康泰生物都是如此。国产生产线安装调试最快仅仅两个月就可以完成。

时至今日,除了中国完成了一批新建产能,迄今没有一家外国药厂在疫情期间新建成一个高生物安全等级生产车间。就连疫情肆虐的印度,也是如此,只是重新利用一下全国现有的五座高生物安全等级生产车间。即便是在现有的车间中添设新的设备,或者CDMO转产新疫苗,国外药厂至少也要耗时一年左右。

但对于疫苗来说,最耗时耗钱的不是硬件,而是临床测试。有多少疫苗需要临床测试?据疫苗研发专班负责人曾益新介绍,到2021年6月7日,中国已有21个新冠疫苗进入临床试验阶段。目前有4个疫苗在国内获批附条件上市,3个疫苗在国内获批紧急使用,8个疫苗在国外获批开展Ⅲ期临床试验,1个mRNA疫苗在国外获伦理批准,实现了境外临床试验灭活疫苗、重组蛋白疫苗、腺病毒载体疫苗、核酸疫苗技术路线的全面覆盖。

国外疫苗巨头,通常III期临床规模在3万人左右,预算高达每个人2万美元。也就是说一个III期临床耗费资金可能高达6亿美元。美国政府掏出180亿美元,才资助了6家疫苗企业的开发经费。讽刺的是西方抗疫的绝对主力BioNTech 还不在这六家之中。

中国以“有杀错没放过”的决心开启了前无古人的疫苗研发狂潮,启动80多个疫苗项目,其中21个已进展到或者已完成临床试验。中国没有测试环境,只能到国外测试,而且一种疫苗的测试就可能涉及三四个国家。即便中国人把一个钱掰成几瓣花,21个疫苗要耗费多少美元?

尤其是灭活项目。基建投资大,生产工艺复杂,成本高,技术却不领先。耗费天文数字建厂房,买设备,搞测试,万一疫情突然下去了,钱全部打水漂了。科兴为了建设20亿年产能和境外测试,仅从港股中国生物制药就一次募集资金达到5亿美元之多,这还不包括项目贷款或者国家专项资金。

总之,这是丧心病狂级别的投入。投入的结果就是各种小宇宙大爆发。

首先是研发:疫苗研发数量居世界前列的同时,研发速度也创下纪录。新冠疫苗研发项目从启动,到全球首个开展临床研究,仅用时2个月;到我国历史上首次开展疫苗紧急使用,仅用时4个月;到我国历史上首次开展疫苗境外Ⅲ期临床试验,仅用时5个月;到获批附条件上市,仅用时11个月。

其次是产能:

疫情前,一个典型的欧美疫苗企业全球总产能也就是10亿剂左右,工厂分散全球各地,如果一个工厂如果达到1亿剂年产能就是了不起规模的大厂了。

疫情后,科兴1,2,3期总共20亿新建产能已于2021年4月全部投入运行。国药已建成并运行中的武汉生物2期和北京生物2期各有10亿剂产能。全球最大疫苗生产车间,同时也是全球最大高等级生物安全防护车间,北京生物3期108车间也是10亿产能。这一个车间就相当于中国疫情前的全国产能。康希诺上海和天津基地总共有5-7亿剂产能。安徽智飞年产能4亿左右。正在智利III期临床的康泰生物设计年产能是2亿剂。云南沃森/苏州艾博的mRNA疫苗产能1.2亿年,目前正在墨西哥III期临床试验。

此外,上述产能指的是原液+灌装产能。如果仅仅是原液的话,还是有一些弹性的。比如康泰生物,设计年产能是2亿剂,但极端状态下,原液产能可以拉升到6亿剂。所以,国药的产能就有歧义:如果只算北京和武汉生物,那么是30亿剂产能。如果算上国药下属各所及阿联酋等工厂的灌装能力,就可能不止30亿。6月2日医药集团董事长刘敬桢在出席“博鳌亚洲论坛全球健康论坛第二届大会”时表示,国药疫苗的年产能已超过50亿剂。该公司有能力在今年下半年向中国以外的世界提供超过10亿剂的新冠疫苗。

上海复星与德国合作的mRNA疫苗代工项目设计产能为10亿剂/年。但与苏州艾博自己掌握LNP等核心技术不同,复星工厂的DNA模版和LNP可能需要进口,也就可能受制于外国供应商。另外,如果欧盟不批准科兴和国药,何时中国批准BNT疫苗尚有疑问。

最后,新冠疫苗产能扩建需求大、时间紧急,给国产设备制造商提供了巨大的商机。从设备交付周期看,欧美进口药机厂商交付周期约为12--24个月,国内药机厂商交付期约为2-6个月。国内疫苗厂纷纷选择放弃进口药机,采购国产药机设备。仅2020年下半年,国内启动的疫苗生产线多达60条,其中包括北京生物制品研究所的20条生产线、科兴生物的30条生产线和武汉生物制品研究所的10条生产线。安徽智飞、康希诺、康泰生物、沃森生物等还不在内。这些订单大多落入了楚天科技和东富龙手中。楚天科技的优势在于灌装和智能后包装生产线,其中联动线+单机+灯检机+后包生产线,合计占到疫苗生产线主关键设备比例约为56%。东富龙的优势在于原液生产线,其中注射剂+检查包装+生物工程占到国内疫苗生产线比例为58%。一些中国人擅长的AI技术,比如灯检机视频识别与质量控制技术,得以在上述生产线应用,使得中国生产线的效率位居世界前列。

(4)新技术

中国基本上在疫苗的所有技术方向都在第一方阵,甚至包括炙手可热的mRNA技术也跟得很紧,仅从应用速度而言,也就是几个月差距而已。目前中国有三款mRNA技术处于临床测试状态,其中艾博生物的ArCov已在墨西哥开始三期临床测试。另外上海思微和珠海丽凡达分别处于II期和I期临床试验状态。

总之,中国疫苗是世界抗击新冠疫情当之无愧的主力军。到目前为止,中国疫苗出口了大约3.5亿剂,国内接种约7.8亿剂,总共11.3亿剂,约占世界总产量的53%。也就是说中国出产的疫苗产量超过欧美日韩印俄生产的疫苗之和。到2021年底,乐观预计moderna实际产量大概7亿剂,辉瑞大概13-15亿。但保守估计中国疫苗总产量会超过30亿剂,乐观估计甚至可能超过40亿。从5月6日到6月6日,中国累计注射量从大概3亿增加到7.8亿,一个月完成4.8亿注射量,最高速度为2200万剂/天。同时还继续保持批量出口。这说明此期间中国的实际产量超过60亿剂/年,而且还在继续增加。那么从6月8日-12月31日生产30亿剂是非常保守的。

上半年科兴和国药都已列入COVAX计划。国药第一批COVAX疫苗已经下线。有可能下半年康希诺也被列入COVAX计划。总之,下半年将是中国疫苗出口非常疯狂的一段时间。

疫苗对于民选政体的政治影响之大是我们难以估量的。在印度一章,我会讲一讲科兴少发了一千升原液,导致傲娇的巴西人瞬间心态崩了的故事。为什么放在印度章节讲,是因为涉及中印俄三个国家的疫苗。

顺带提一句利润,科兴一季度盈利大概100亿人民币左右。中国已出口3.5亿剂疫苗,每剂疫苗10-15美元计算,大概能回笼35-45亿美元现金,基本抵消国内全部疫苗投入。

售价么,当然有些国家便宜些,比如孟加拉10美元/剂,有些穷国不知为何卖15美元/剂,比如斯里兰卡。优先发货的富国肯定要宰一道,附带灌装厂的还要出设备费。总的来说是印度疫苗价格的两倍,德国疫苗价格的一半。

最后扯几句台湾。

疫情爆发至今,世界上恐怕没有什么人对中国大陆比台湾人更幸灾乐祸了,也没有什么人比台湾人更擅长吹嘘“南波万”了。但台湾的超前准备其实啥也没准备。没准备大批量核算测试,没准备隔离病房,没准备疫苗。新加坡忙着去投资BioNTech换疫苗的时候,台湾在忙着嘲讽和吹牛。当疫情真正来的时候才发现台湾的新冠死亡率比新加坡高出很多倍。

本土“高端疫苗”,民进党的关联公司,股价涨了几十倍,但这家公司疫情前就有过一次炒作题材,操纵股价,最终真相暴露,股价崩盘的劣迹。新冠爆发后又换成疫苗题材再爆炒一轮。这就不是一家搞技术的正经公司。

今年2月台湾买了2000万剂阿斯利康和Moderna,发现交货很慢,仅87.66万剂,到货率4.43%。

BioNTech疫苗由上海复星为大中华区总代理,台湾饿死事小,失节事大,坚决不通过复星购买上述疫苗,甚至拒绝大陆或者台湾慈善团体的捐赠。

美国答应在援外的2500万剂疫苗中拿出75万剂给台湾。

日本则答应从已收到的大约3000万剂阿斯利康中拿出124万剂给台湾。

日本人买了很多疫苗,其中包括Moderna, 辉瑞和阿斯利康。日本要开奥运,有很强的接种意愿。目前接种比例在G7中是最低的,总共1800万剂辉瑞。而且这还是日本首相专门跑了一趟华盛顿,跪求华府让辉瑞加急发货的结果。为什么日本始终未批准阿斯利康疫苗呢?表面的理由是担心血栓。但是日本的阿斯利康是美国产的--不排除是从巴尔的摩Emergent Solutions工厂出货的。

或许日本很介意巴尔的摩的交叉污染丑闻,但台湾未必介意。毕竟,美国援助的75万剂也是该工厂出产的。躲过了初一,躲不过十五。再说,高端疫苗没经过三期试验都敢全民打,还有什么不敢打的呢?

|