现在一提起保险,大家就觉得是推销、骗人,感觉这个行业已经被毁了......

2000年首次接触人寿保险,是朋友舅舅推荐的VUL。 老公用Excel算了几个晚上,结论是不合算。他拿自己的数据和朋友舅舅探讨,发现对方并没有完全了解、理解这个产品。从那以后我一直很抵触VUL,以及当时刚刚出来不久的IUL,其实更不喜欢的是上下线的传销经营模式。不过感谢朋友舅舅,给我们种下了人寿保险的概念。后来买了房子、生了孩子,作为家庭主要收入成员的老公赶紧买了term人寿保险。

以前收集的一些信息:扫盲-关于人寿保险

2019年9月底,老公说起长期护理保险。我说:“不需要,我护理你就好了!”老公问:“那谁护理你呢?”嘎?什么?我需要别人护理?没想过啊!

有个一起读书学习两年多的朋友,是个保险经纪人,可以卖纽约州的汽车、房屋保险,也可以卖人寿保险给其它州的人。但她从来没有主动向我推销过任何产品。她的原则是:如果顾客需要,大家会主动找她的。经过我再三劝她要适当主动分享信息,终于邀请了我们几个朋友去听纽约人寿保险的讲座,觉得相见甚晚。周六晚上约了时间,和老公、以及另外三家有兴趣的朋友一起挖根问底,探究深浅,决定下水。(一旦认定的事,我动手比较快。)

现在才知道这个计划,已经有点晚了,所以想尽早分享,大家也可以早点计划。我不是经纪人,大家买否,我没有任何分成。两个产品都是纽约人寿的guarantee产品,一旦保费交完,不会半途失保。

买保险,年纪越轻保费越低。同龄时,一般女生比男生保费要低。所以,我觉得买这类投资类型的保险,应该是给家里的年轻女性买最合算。下面的数据都是以女性为例,具体数据合同里有,我只是摘抄几个,解释一下概念和趋势:

1. Asset Preserver

双保险产品,即是人寿,也可以用于长期护理。

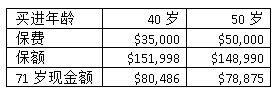

这是modified endowment contract(MEC),一次性投资,不用再额外交钱,就像银行的长期存款CD,本金不会有任何损失,利息也是有的,如果寿终80岁,回报利率约4%。

这个产品必须是40岁以上的人才可以买。同样保额,买的越早,费用越低。

保险可以随时反悔终止。四年内终止,本金全额退还,但没有任何利息。满四年后开始有利息,提前取出时,所得利息要交个人所得税。当然,如果最终是按保险使用的,全部保额都不用交税。

2. Custom Whole Life(CWL)

这也是二合一的保险产品,包括人寿和Living Benefit。

- 人寿不用多说了,就是死了以后所得的保额。Living Benefit是指被保人如果被医生诊断得了终结性疾病,比如说癌症,有这个证明就可以把保额从保险公司全部取出来,用在生命最后的这段时间。

- 多加点儿钱,这个保险也可以用作长期护理,不过我觉得可能没有太多的必要。如果是50万的保额,到80岁左右,每年的红利就会有3~5万块钱,这部分钱可以直接用在长期护理上。如果80岁以前没有取过红利,还可以取以前的红利。当然了,一旦取出现金,增长就会减慢。但到了那把年纪,不需要再考虑增长了吧。

- 还有一个特点,Disability Waver,也需要每年多加几十块钱。如果被保人在保费交完之前失去了工作能力,Disability这段时间的保费不用再交,由保险公司承担。这个我也没买,因为我当这个产品是投资,凡是不能增加我投资收益的都不考虑,不希望增加过多的保险消耗,像这种小风险,我认了。

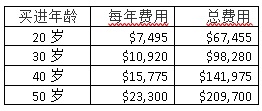

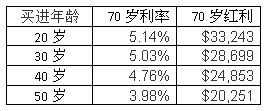

这个是真正的保险产品,保费逐年交纳。就像是买房子付贷款,年限越短,每年的缴费额度越高,但和年限相乘,总的花费越低。顾客交的保费,保险公司会拿去投资,当然希望越早拿到越好。但国家有规定不能太快,否则就成MEC了。下面的数据是50万保额、9年最短投资期限,时间更长的,我没考虑。

从第十年开始不需要再多投一分钱,而且随时可以拿红利出来贴补家用,不需要交税。红利的利息取决于市场状况,3%~5%不等,但更多的决定因素是被保险人的入保年龄以及当前年龄。

如果不缺钱,红利也可以留在帐户里继续利滚利,保额会持续增长,最终用于这4个保险之一。所有红利和保额都不需要交任何税。

不同家庭状况,不同建议

大富大贵的人,我没能力去想象。等米下锅的家,好像也没有什么选择。我这里主要考虑的是工薪阶级。

经济没有独立

经济上依赖他人资助的人有这几种选择:

- 让资助人提供能够让自己过一辈子的资金。

- 让资助人买人身保险,保证资助人过世后,自己有足够的资金生活。

- 在资助人愿意并能够资助的情况下(比如父母养育孩子),在尽可能短的时间内,尽快找到独立谋生手段,毕竟“求人不如求己”。经济独立后,灵修精神独立。这个是我最主张的选择。

经济独立,收入稳定

1、单身,没有人依赖

不需要买人寿保险,除非自己从事危险职业或喜欢冒险活动,可以买点儿给父母亲。需要考虑退休计划,尽量放满税前养老计划--401K和税后退休计划--Roth IRA。尽情享受生活后还有闲钱,可以折腾房地产、买卖股票,挣更多的钱。投资人寿保险只是理财多元化的一个选项。

2、结婚,双方经济独立

人寿保险也不是必须的,和上述“经济独立单身没有人依赖”的情况类似,尽情享受俩人世界。

3、结婚,一方经济不独立

挣钱的一方需要考虑买人身保险,保证所爱的人在自己意外过世后还有一定的生活保障。如果不买,可能不是真爱哟!如果收入不是很高,买个term就好了。保额大小取决于自己收入和受益人的需求。剩下的钱当然要考虑退休计划,参考第1条。

4、结婚,生了孩子,买了房子

生活中的物件拥有得越多,日常消费也越大,一个人的收入很可能不再能够维持现有的生活水平,高收入家庭成员的人寿保险基本上是必须的了。如果夫妻收入相仿,可能双方都需要买。年纪轻、收入低、花费多、手头现金少的时候,可以选择买term的人寿保险,保额足够保证孩子毕业独立。

继续存放401K和Roth IRA,还得加上些529。如果手头还有一点点富余,可以考虑给孩子买一个Custom whole life(CWL)保险。

刚刚出生的孩子,保费比较低,一年两、三千块,目前政府新规定,最短15年结束。孩子成年后再转移管理权,一辈子拥有的礼物。这个保费和20年前的相比,已经翻倍增长。近些年自杀率越来越高,自杀年龄越来越低,我猜测小孩子的保费以后肯定还会涨。

5、稳定的中年中产家庭

人到中年,双高收入,房贷付清,孩子上公立学校花费也不高,401K存了几十万,Roth IRA可能因为收入高也存不进去了(有个Backdoor Roth IRA,大家可以去考察一下,收入高时需要稍微操作一下,也可以放),Term人寿保险也买好了,手头还会有现金慢慢积攒起来。

如果自己喜欢炒股票、搞出租房,可以尽量折腾。但如果自己懒,不愿意找麻烦、冒风险,可以考虑这两个保险产品。40岁之前尽量买CWL,40岁以后还有更多的闲钱,可以买Asset preserver。对于低收入、高资产的家庭,这个产品比较利于大学资助申请。而且如果需要,钱也可以随时取出来用。尽量分为几单小面额来操作,提取时方便灵活。

6、步入老年

50、60岁还想买保险,我推荐Asset preserver,人寿和长期护理双保,一次性投资,省心。

单独买长期护理保险,花费要低得多。但类似term人寿,用得上当然合算。但如果是急性心梗、脑溢血,没有几天就去世了,这个长期护理的保费就都白交了。

如果负担得起,也可以考虑CWL,哪怕保额低些。现在癌症病人这么多,万一砸自己头上,可以用Living Benefit,游山玩水一番,没准癌细胞都玩没了呢!

18岁的孩子,也是比较合算买CWL的年纪。50万保额,一年保费六、七千,父母有钱可以考虑这个。

有失有得

好处之中肯定有不足。这两个保险的费用比较高,所以后来出现VUL( Variable universal life insurance)和IUL( Indexed universal life 1997)。

Universal life insurance是1970s 出来的概念,VUL是1986年开始卖的产品,IUL是1997年才出来的。顾客的投资直接放在基金股票上。VUL的利率有涨有跌,IUL的利率只涨不亏,但涨幅上限封顶,最多12%~13%。

这类保险保费低,但失保风险得自己承担。如果趁年轻保费低,正赶上市场持续稳定增长,收益高于保费,盈余利滚利。到年长时,投资现金值接近保额面值,可能还好。但如果到65岁,账面现金值不够高,届时每年保费指数型增长,这类保险很有可能竹篮打水一场空,所有投资和保额都颠塌归零。如果年纪比较大还非要买这种,建议多加点钱,至少把保险的部分guarantee化。产品章程很复杂,我没有足够聪明来玩这个。

我做决定之前,喜欢先考虑最坏的结果。如果最坏的情况我可以接受,就做!否则,坚决不做!

家有闲钱,投资冒险,连本带利全丢掉我能接受,谁让自己笨呢!但买保险,连本带利都全丢了,那还叫什么保险!一个朋友提醒说,既然投资保险跟市场挂钩,还不如直接开个投资账户,买个sp500 index fund,每年定期投钱,扣除手续费、税收、大学学费,可能回报都不差,毕竟没有那么多中间人倒腾。希望有能人算算看,到底哪个更合算。

不由得让我想起当年找工作。最初在GE做contract,工资收入相当不错,但是没有任何benefits。后来老公劝我进州政府,工作比较稳定,而且还有退休金。拿到offer以后才发现工资比原来的一半儿还少,而且涨幅是看得见的有限,貌似以原来的收入,即使是自己买benefits,好像也比这个合算。

纠结一番,还是下水了。因为州政府部门离家远,路程加上工作,每天在家的时间也比原来少。半年后,老公又鼓励我在家附近找份正常全时职位,工资在两者之间,有benefits。于是老公又是一顿计算,最后决定还是留在州政府吧。(感谢老公英明决定,我现在非常开心。钱不是很多,但衣食有保障,而且留给我很多时间来做自己喜欢做的事。)

纽约人寿的这两个投资保险产品,一旦买了就不需要再花任何心思,使用起来也方便。对我来说,就是类似这种工资低,但收入稳定的工作。在目前这种压力丛生的生活环境中,有这么一份让人安心的计划,回报率低点我也认了。朋友也说:“买保险的时候记得吃亏是福,有所失才能有所得,这样才能买成保险。” 大家自己取舍吧!

认识一家美国人,老公40出头心梗去世,留下没有工作的老婆和4个未成年的孩子。这个人的爸爸和哥哥都是40出头心梗去世的,当我得知他没有买保险时很是奇怪。这段时间了解保险多些,才知道原来保险公司很精明,他们会调查血亲家庭成员的身体状况,如果得知家里有什么早夭遗传病,是不会卖保险给他们的。保险公司就是利用大多数长寿的人的保费,以及投资收益来赔偿少数人的意外事故,也只有这样,保险公司自己才能生存下去。我估计这个早逝的爸爸可能不是没买保险,很可能是没有买到保险。想要拿命换钱,还不一定有人要呢!

一个朋友说,终生人寿保险,实际上是为富人设计的游戏。我也觉得有这么点儿意思。如果觉得自己还有点富裕钱,又懒得炒股,或搞房地产,可以找个靠谱的经纪人聊聊吧。公民、绿卡,或在美国有合法身份和工作的外国人都可以买。

任何观点都只有一部分是可取的!我写写、你看看、挑着信、试着用。

|