三“生”有幸---生命,生活,生意

三“生”有幸---生命,生活,生意

在下的一篇着作《谁要密切关心当前悉尼房价的涨跌》引起了读者的关注,深感荣幸!

在此我想再接着这个话题,提出另一个我的见解。

如果你自己定位是悉尼地产投资的长线投资者,那么你自己要管理好自己的现金流,多多关注自己的物业的各项开支和维修情况,即时与你的出租经理进行咨询沟通,就像你在经营一家或者几家连锁超市,你的焦点要放在自己的业务上,而不是外界环境。

但是,自从我与一些地产投资者相互沟通,相互切磋后,也发掘了一些值得我们这些中长线投资者需要注意并学习的方法。

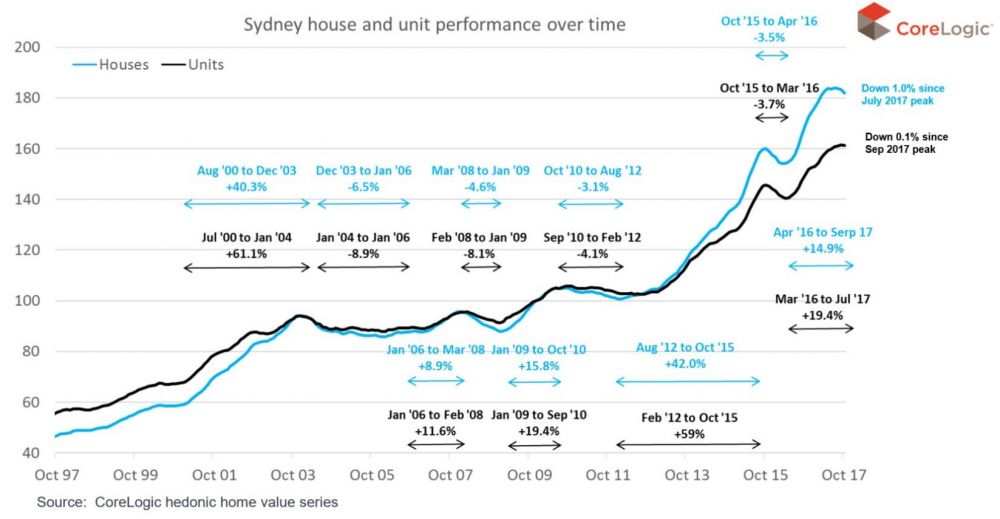

之前我曾说过,悉尼住宅地产投资的两大法宝,或者说两大杠杆, 就是时间杠杆和金钱杠杆。上一篇文章主要集中在时间杠杆上,即长期拥有物业,说到底,其实就是充分利用时间,积累悉尼人口的净增长,而充分积累悉尼住宅房屋的净需求; 同时,通过时间积累通货膨胀。这些都是时间的复利效应在为投资者积累大量的物质财富。可是,我们仍然忽略了另一个杠杆的巨大作用,这就是金钱的杠杆。我们先来看以下这张图。

总体来讲,悉尼地产随着时间的推移,从长线看是上涨的。但是如果把时间轴分在2年3年,甚至5年6年去看的话,我们可以看到,还是有其涨涨跌跌的频率。换句话说,悉尼地产总体跌幅一般在10%左右,时间大约经历2~3年,而总体涨幅来讲,一般在20%~60%左右,时间短暂至2年,历时长的话,达到了6年。

在此,我举一个真实的例子。在2010年, 你可以在Meadowbank(postcode 2114) 买一套2房2卫1车位的新房,成交价为$47万,贷款$37万。如果你在2年后就售出,可以说连$47万原价都卖不出去。但是,只要你一直捂着不卖,也只还利息不还本金的话,那么,到了2018年7月份,有一家商业银行对这套物业的估值是$81万.

这个时候如果你不擅长运用金钱的杠杆,也就失去了一次投资的绝佳机会。通俗一点说,是捧着金饭碗在讨饭。这个时机存在的时间不长,但是也不短,大约在2016年,2017年,2018年之间,随着悉尼不同区域而定。

如果你是擅长应用金钱杠杆的地产投资者,应当及时找到自己信得过的,并且有充分贷款经验的银行经理,与其沟通一下,做一个TopUp或者refinance的贷款。也就是说,把这套估值为$81万的物业重新抵押给这家银行,拿出$28万的信用额度,放在自己对冲账户里。这28万元是这家银行开给你的信用额度,只是利率不是信用卡的利率,而是房屋贷款的利率,目前大约在4%左右。

作为悉尼住宅地产的长期投资者,除了利用时间积累物财富以外,还要有充足的资金,时刻等待着适合自己的物业。换句话说,有了充足的资金储备,就像粮草充足的军队,进可攻,退可守,在地产投资领域上也是一样。

这$28万元的钱虽然是银行借给你的,但对聪明的投资者来讲,就是一把好牌,有大王、小王、还有炸弹的一把好牌。

所以,不才的我认为,悉尼地产不仅是中长线投资者的首选,同时,投资者也要审时度势,在市场好的时候,借助银行愿意放贷款的有利时机,充分、充足地TopUp or Refinances,拿到充足的投资资金,在自己能力允许范围内,在量化自己种种投资风险后,”该出手时就出手,风风火火走澳洲!”