北美土地公

北美土地公 原创的北美商业地产投资案例

正文

第四部分:接盘侠,Waterton Associates的得与失

那么,在2007年高位接盘的 Waterton Associates,是怎样运作该资产的呢?

购买总统大楼时,Waterton Associates的收购竞价一路高涨,最终高达4.75亿美元,其中贷款为3.25亿美元,也就是说,基金投入的本金为7500万美元,控制物业。

由于遇到了百年难遇的金融危机,商业地产的流动性非常差,所幸的是,Waterton Associates使用长期持有物业并且为物业进行增值(Value-Add)的投资策略,战略性地回避了当时商业地产估值的大幅度回撤。

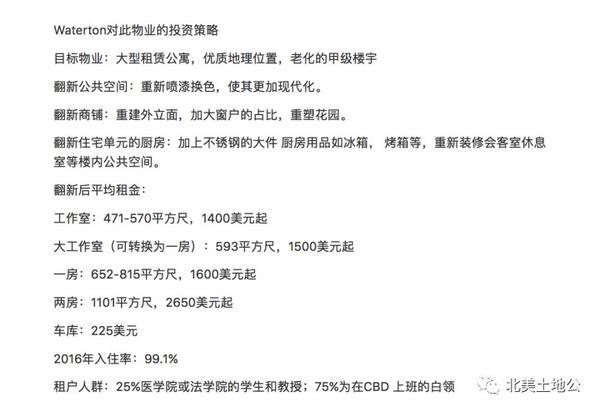

一直以来,“老黄瓜刷绿漆”的翻新策略,是大型租赁公寓投资机构的主流增值(Value-Add)策略。

Waterton Associates,以及该项目中唯一的 LP,加州教师退休基金体系(California State Teachers' Retirement System) 注入$3500万美元翻新物业,目的是提高租金收入,提高入住率。

大部分的翻新资金投入在翻新该物业底层135000尺的零售铺面。翻新的投资回报比非常不错,翻新后的零售铺面,由于地理位置上佳,装修精品摩登,吸引了大型全球跨国公司,沃尔马(Wal-Mart)的进驻,签订了其中27900尺商铺的长期租赁合同,大幅地提高了物业整体的NOI。

NOI是Net Operating Income的缩写,也就是净营业收入(租金收入减除房地产税,保险费,维修费,管理费等等费用)。

2007年,该物业的实际 NOI 为1880万美元,到了2012年,NOI 提升了将近50%,至2790万美元,入住率提升至93%。

由于资产价格= 资产回报率(CAP RATE)x NOI。

Cap Rate(估值)不变的情况下,租金越高,资产价格也越高。

根据第三方房产评估机构,该资产在2013年的估值达到了5.5亿美元,较2007年上涨了16%。而13年后这5年时间west loop的每呎租金水平更是疯长,至少增长了30%以上。

其次,2007年至今的这十一年,是 West Loop 土地价格高企的十一年,近年来,麦当劳的全球总部和谷歌的中西部总部相继搬到 West Loop,这也是为什么该商圈的商业土地价值大幅提升。个中细节,土地公会在今后的案例中详谈。

除了以上两个因素之外,土地公认为第三点要素就是 Presidential Towers 无可复制的地理位置,其优越性是立体式的,有多重维度:

-

West Loop 经过几十年不间断的厂房改建和空地开发,不仅拥有海量办公设施,庞大的白领基础,而且餐饮娱乐场所齐全,24/7(每天二十四小时,每周七天)人流不停歇。

-

Presidential Towers距离高速公路I-94进入芝加哥市中心的入口仅3至5分钟的路程。

-

芝加哥市中心最重要的两个火车站总站,一个(Ogilvie Transportation Center)位于Presidential Towers的正对面,穿过Madison Avenue这条马路即可到达。而另外一个(Union Station)距离该项目不到一个街区。

-

周边的教育资源丰富,包含德保罗大学(Depaul University)及其商学院,伊利诺伊大学芝加哥分校(University of Illinois Chicago)多个校区,西北大学(Northwestern University)法学院和医学院,等等。

-

同上,周边的医疗资源也相当丰富,包含全美顶尖的西北大学纪念医院,芝加哥大学医院,以及芝加哥卢里儿童医院(Lurie Children's Hospital of Chicago)。

-

除了医疗、教育资源丰富,该项目还毗邻市中心的金融区,租客的组成有四分之三是在金融区上班的白领,保障了租客的质量,和租金的稳定性。

所以,土地公认为,虽然2008年金融危机导致的房地产大底难以预测,而且确实使得Presidential Towers的资产估值大幅波动,但事实证明,接盘侠Waterton Associates长持该项目仍然稳赚不赔。

另外,在2016年,长达接近十年的物业持有稳定期后,Waterton重新贷款(Refinance)获得了10年锁定利率的2.5亿美元贷款。

2.5亿美元的重新贷款(Refinance)引起土地公关注的,不是贷款的数额,而是Waterton对于这笔款项的用途非同寻常,相较其他基金重新贷款的目的——从物业中套现——Waterton Associates的重新贷款意图,南辕北辙,不仅不能套现,还需要补足差额——

那么,既然无法套现,为什么还要选择重新贷款呢?

土地公分析,Waterton Associates的目的主要有两个:

目的一:锁定低利率十年(受美联储基准利率下调的宏观因素影响,2016年的利率远低于2007年的利率)

目的二:减少总统大楼的贷款总额度(2007年贷款金额为3.25亿美元,2016年重新贷款2.5亿美元,Waterton Associates 需补足贷款的差额,侧面说明了 Waterton Associates 对于房地产周期的预判,以及总统大选年度,政治冷门对于经济带来的潜在风险。)

虽然利率锁定10年的做法在重新贷款中较为罕见,但土地公认为,考虑到2016年的宏观利率环境(徘徊于历史低位),Waterton Associates 选择重新贷款,降低贷款总额度,并且在利率处于缓慢上升周期之前,以超长期(10年),锁定贷款利率的商业逻辑,是极其明智的。

综上所述,土地公认为 ,Waterton Associates 对于该项目的收购是值得的——虽然该基金以极高的静态估值收购了 Presidential Towers,但由于项目运作得当,改造后长期持有物业,接近100%的入住率,高企的 NOI,使得资产估值大幅度提升,而且所处的商圈 West Loop 土地升值幅度巨大,又恰逢超低利率的历史性机遇,通过重新贷款,锁定了十年期的历史性超低利率——持有至今,毛估该项目迄今为止的的IRR接近15%,在3-5亿美元的资金体量上,依然属于较为良好的回报。

好了,今天北美土地公对于传奇商业地产案例Presidential Tower的分析就到此结束了。相信看完本期啰里八嗦的挖坟式分析,无论是对于Pritzker家族,还是对于公寓型商业地产(Apartment Properties)的资产运营和资本运作,大家都应该有了更深入的了解。无论是哪种资产种类(Asset Class),因为供求关系及与经济周期波动的重合度,都会形成自己的资产价格波动周期。资本市场总是危与机并存,北美商业地产这个自由市场里更是永远充满了机遇。下一期我们会介绍哪里的商业地产呢?就让北美土地公卖个关子吧。下期再见!

大家好,我是北美土地公。

更多干货请关注“北美土地公”的公众微信号。

你的点赞和转发,会让我开心好几天。

参考资料:

[5]. The Pritzker family is one of the most prominent in Chicago’s Jewish community. An exclusive interview with J.B. Pritzker, who wants to be the next governor of Illinois.

[6]. This apartment sale will test the market's strength

评论

目前还没有任何评论

登录后才可评论.