博士满de理财流水账

我不是PHD,但是我是CFA。

这大概是2017年最大的收获了吧 - 发现了我们公司401K通往Roth IRA的后门。再次证明,information is the money! 人傻就要多读书!

我们公司的401K有三大部分组成,分别是 401K Pre Tax, 401K Roth 和 401K After Tax 。这三个categories分别有着不同的概念,尤其是税上面的,大家可以额外查查。如果你们公司只有401K Pre Tax 和 401K Roth,这篇文章可以不用看了。

通常大家口中所说的401K 税前每年1万8限额,指的是401K Pre Tax这一栏。401K Roth 暂时忽略不计。401K After Tax呢,顾名思义,是税后的本金一起放进公司的养老投资账户,其性质跟私人股票账户一样,任何capital gain都是要收税的。

由于我们公司的401K有三大部分组成,所以我的retirement contribution限额就成了53,000。其中401K Pre Tax + 401K Roth = 18, 000 限额; 401K After Tax = 30,000 限额。可能这个时候会有人问,那还有5,000的额度呢,去哪里了。这5,000的额度是要给Employer matching的。不过这里要说明的是,每个公司可能还有额外的规定。在我们公司,highly compensated 员工(salary+bonus 超过 12万)total contribution是不能超过20%。比如你年薪12万,你就只有24,000的额度,那么在max 401K Pre Tax之后,再加上公司的match,几乎就没有办法往401K After Tax投钱了。我曾经把这个“后门”信息告诉了隔壁部门的中国大叔,不过人家10来套投资房,几十万的投资帐户,又是highly compensated员工,这点苍蝇腿当然看不上了。但是作为小年轻的我,是不可能放过这个机会的。

这里还要引入一个概念,叫做Roth IRA。这个Roth IRA 跟之前的401K Roth是两个不同的概念。Roth IRA可以去任何brokage开,比如fidelity,Scottrade,还有 TD Ameritrade 等等。任何钱,只要进了Roth IRA帐户,日后所有的收益(gain)都是Tax free。当然了,世界上没有免费的午餐,Roth IRA有2个限制:

1. Contribution限制。家庭收入超过186,000或者个人收入超过118,000的,不能往Roth IRA放钱。家庭收入低于186,000 或者个人收入低于118,000的,每年不能放进超过5,500美金(税后)。这个Roth IRA真能真的是一快宝地,才会有如此苛刻的限制要求,至少比 401K严格。

2. 存进去的本金可以随时取出,不会有额外的税,因为本金是税后的。但是账户里面的收益,如果退休前取出的,要交税。但是退休后取出,不需要交税。

当当当,这个时候,“后门”就出现啦!2010年,IRS进行了改革,说任何401K After Tax 是可以roll 进 Roth IRA。意味着什么?

这就意味着,我每年可以把30,000的401K After Tax 转到 Roth IRA。

我的401K After Tax (或者任何个人投资帐户) 是税后本金 +任何收益都要交税。好处是,能够随取随用。

我的Roth IRA是税后本金+任何收益只要退休之后取出来,都是免税。坏处是,只有税后本金能随时取出。

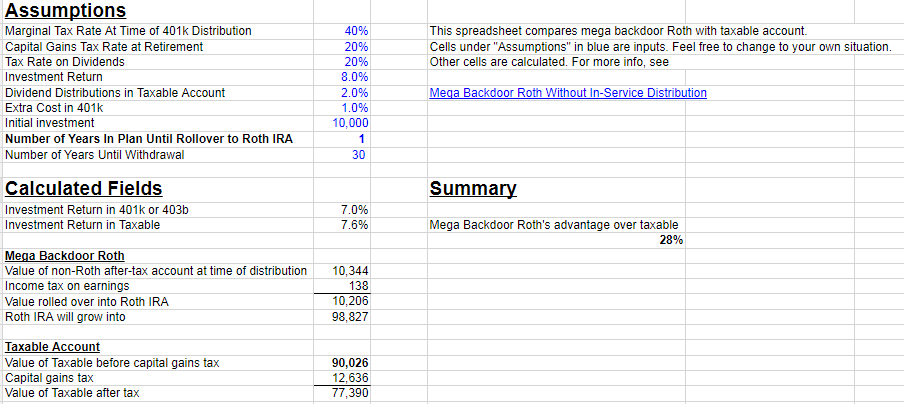

在这里引用老美Blog的一个例子。放10,000美金在个人投资帐户,30年以后大概是7万8的样子。然后如果放在Roth IRA,30年以后大概是10万的样子。

考过CFA的人都知道,理财要结合个人实际情况。这个“后门”有着各种先前条件,操作之前一定要好好衡量。