红米田

不是小米那个红米~~~~~~~~~~~~

我在上文中已经分析了“中国中年男人死亡率上升”很像是条假新闻。这条新闻出自华尔街日报,一个一般认为非常可靠的媒体。我也不是非常自信,没准儿人家有什么特别的理由呢?所以我给作者写了个email请教,她还真回了:

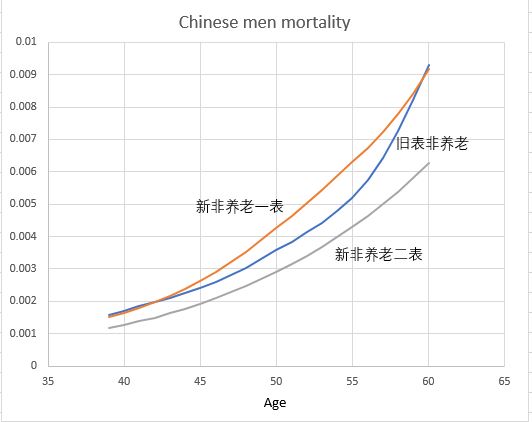

这段话可以分四个部分。第一部分首先解释了为什么只使用了非养老(non-annuity)组的数据,是因为这一组是寿险,意味着不知道什么时候保险公司就要赔付,对于保险公司来说是主要风险所在。如果文章有如此说明,那完全可以理解。但是原文并没有这样的说明,读者并不知道只用了非养老组。不仅如此,即使非养老组,作者也没有使用完整的数据,因为新的非养老组还分为一,二两个表,作者只用了一表与旧表比较,而忽略了非养老组二表。

作者email的第二部分解释说,这个二表是新的,旧表中没有对应的,无法比较。这是没有根据的。从表的名称可以看出,新的非养老类业务一,二表就是从旧的非养老金业务表细分出来的。两个表单独与旧表比较都没有问题,我的计算结果是,新一表中41岁至60岁男人的死亡率与旧表比平均增加12%(就是作者原文中的数字),而二表则减少21%。真正的问题是我们无法计算这两个数字的平均值,因为我不知道一表二表各有多少人,看来作者也不知道,但不知道就可以随便扔掉一部分数据吗?作者原文中有张图片,就是下图中的红蓝两条线:

单看红蓝两线,好像在这个年龄段死亡率真的增加了,但如果加入灰色线,还能得出这个结论吗?

作者email的后两部分企图证明她从非养老一表得出的结论,可以推广到全体中国人,但这实在差得太远了,根本就是个不可能完成的任务。保监会公布的生命表是从1.8亿购买商业保险人群的数据统计的。就算我们从某种渠道知道了生命表中各个分表的人数,我们倒是可以估算保险人群平均的死亡率,但这1.8亿人不但只占全体中国人的不到15%,而且并不具有代表性,根本没有可靠的办法推广到全体中国人。

结论:这篇文章就是彻头彻尾的一个Fake News,它的结论是完全错误的,但它很适合作为作者推理的依据,也契合很多人的想象。所以一点也不出人意料的是,它被大批中文媒体转载,将来也许还会有很多人引用其结论。如今Fake News漫天飞,不过能这样清楚地看到一个Fake News的诞生过程,也蛮有趣的不是吗。