笨狼发牢骚

发发牢骚,解解闷,消消愁

正文

中国经济主要靠投资(参见:消费占中国经济比例的多少,三驾马车在总产值的比例),出口历史上对引进外资、技术很关键,同时是就业的关键,不过我一直觉得中国出口其实在总产值和增长上都并非排第一位。投资,政府的主要是基建、产业(国企;民企在国家扶植行业,下面提到),民间也有煤老板娱乐王之类的,但压轴的,是房地产。

投资效果越来越低,大家都知道,习李也知道,但没法子。

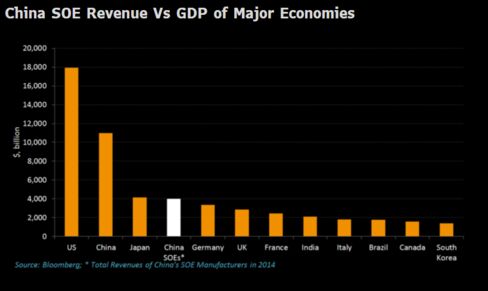

随着中国经济放缓,甚至有陷入僵局的地步,今年以来国内民间投资一直不振,大家除了房地产,其余的没啥兴趣。《彭博》中国国企如果合并成一个国家,将是世界第四经济:

《新浪》民间投资僵局

《世纪经济报道》8月民间投资增速由负转正 卫生教育领域受青睐

刘胜军《金融时报中文版》中国民间投资放缓“谜团”探因

这一来,中国经济就靠政府了,一是只能接着吹房地产,此事下次再聊,二是增加投资。你要是留意李克强说的,李是要改革、更新换代、精简、退税降税(后两项旨在降低企业成本,譬如今年1-7月全国营改增整体减税2107亿,数千万企业受益,但数目还是小),要消费,但这些都是远水救不了近火,难以稳定局势,消费这么旺也没把企业救了,结果习李只能接着往下砸钱。

不过连习李都觉得中国(政府)没钱了,不是说印不出钱,你印,负债就更多,负担就更大,总有一天得还,现在银行拥有的企业债成死债的都数不清了,两人都没信心。政府不出钱,那得民间出,刚刚说过,民间不愿意,结果是又引进西方的先进金融:公私合资(Public Private Partnership,简称PPP,现在国内上流都不用中文了,PPP满天飞)。基本上是政府出个种子资金,民间出大部,但政府担保。风险没了,大家何乐而不为?今年的公私合资很火:

(方正宏观任泽平)还原中国经济真相:为什么生产强但需求弱、宏观差而微观好

PPP发力,基建订单大增

火到都有人怀疑这又是个骗局。不过习李撑着,管他呢。

《华尔街日报》总结:

投资效果越来越低,大家都知道,习李也知道,但没法子。

The linear stages of growth theory, which these institutions adapted into their own model, assumes that economic growth can only be achieved through industrialization. The idea is that the development of physical infrastructure—like roads, dams, and telecommunications equipment—enables economic benefits to “trickle down” to other sectors, spurring the training and migration of rural laborersHow does Chinese foreign assistance compare to that of developed countries?, Junyi Zhang, Brookings Institution, Thursday, August 25, 2016

可是如果只是效率低,还好了,投资的结果是大家亲眼目睹的,但潜在的问题报道就见到的不多,有,但属于负能量,习近平不高兴。问题是是否仅仅是低效率,万一是100%浪费呢?

国内最近的辩论:

林毅夫:产业政策与我国的经济发展——新结构经济学的视角

张维迎:为什么产业政策注定会失败?

产业政策是国家根据国民经济的内在要求,为提高产业素质,调整产业结构,从而调整供给结构和总量所采取的政策和措施的总和。 由于市场机制对产业结构调节力度比较弱,而产业结构以及相关联的供给结构,又是宏观经济运行的重要经济变量

张维迎说:“2009年推行的十大产业振兴计划导致了严重的产能过剩,政府对光伏产业的支持使得这个新兴产业很快陷入危机。但我们并没有认真地总结这些教训”,确实是这么一回事,光伏产业除了过剩,不但把自己污染的一塌糊涂,还几乎把钱送到了全世界,美国迄今节能部件价格大跌,多多得益于中国的过剩。

说浪费,国内也有人说,但大多不好开口,国外的就没那么多讲究了。

不过,不说“浪费”,说“没有经济价值”,客气了。但一个意思。一半以上废了,可不是个小数目。我当然没法拿出证据来支持这“一半”的数目,但浪费,相信大家知道的比我多多了。这举个例子。

《观察者网》综合央视、澎湃(文学城转载)央视:仅存16年即拆除 武大炸楼这笔账到底该怎么算?

建花了过亿(新浪),设计还获鲁班奖,炸也花了1300万。建的时候设计是大师(何镜堂院士),“何镜堂曾在《建筑学报》上发表论文,阐述了这座教学楼的建设理念:‘无论是新建,或扩建都应保持风景区与原有地形、地貌和山光水色的和谐统一,在体型、布局、层数、高度、色彩和格调上都应认真考虑,不要破坏风景区的整个环境气氛’”,而“现任武汉理工大学土木与建筑学院副教授的王发堂,1999年作为武汉水利大学建筑系的研究生,曾在《华中建筑》上发表题为《珞珈山的瑕玷—评武汉水利电力大学主教学楼》的文章,称‘(这栋楼)在整个风景区鹤立鸡群,犹如珞珈山优美环境走向破坏的一座墓碑……’”,整个不就是一部闹剧?给人的印象是建是为了花钱,拆,拆了重建,还是为了花钱。

难道这就是总产值?

老外中国投资粉

Say what you will abt Chinese infrastructure investment, but that's a bloody awesome bridge https://t.co/kc0i6laR0e pic.twitter.com/y43G4Ikgfb

— gabriel wildau (@gabewildau) September 12, 2016

![Photo taken on September 10 of the Beipan River expressway bridge in Bijie, Guizhou province. [Photo/Chinanews.com]](http://images.china.cn/attachement/jpg/site1007/20160911/001aa0ba3c6a193f04930d.jpg "Photo taken on September 10 of the Beipan River expressway bridge in Bijie, Guizhou province. [Photo/Chinanews.com]")

世界第一高桥北盘江大桥合龙

这只是一个行业的一个领域而已。

这难道不是为了个大跃进?

【附录】

经过半年多重整努力,广西有色金属集团(下称广西有色)还是宣告破产,成为银行间市场债券发行人中第一家破产清算企业。

张旭认为:广西有色事件后,广西自治区企业融资成本上升所造成利息支出的增加,很有可能高于本次破产清算所免除的债务总额。此外,债券市场是全国性市场,因此债券违约的影响也具有较强的外溢效应,波及至其余省份,使得债券融资成本形成全国性的上升。

财新记者获得的法院公告显示,因广西有色及管理人未能在人民法院裁定重整之日起六个月内提出重整计划草案,至今也未申请延期,广西壮族自治区南宁市中级法院于9月12日宣告终止广西有色重整程序,并宣告公司破产。

截至目前,管理人并未公布清算方案。横生枝节的是,债权人对此次破产重整中管理人角色极为不满,三期违约债券持有人甚至集体向交易商协会投诉管理人不作为,漠视债权人利益。

根据财新记者3月份获得的一份债务人财务报告,广西有色确认的债权额为145.14亿元,国家开发银行、五矿信托、申万宏源、浦发银行等诸多金融机构卷入其中。

2015年12月18日,广西有色向南宁中院提交破产重整申请,理由是不能清偿到期债务且公司资产不足以清偿全部债务。(见财新网《广西有色145亿债台高筑 多家金融机构卷入》)

光大证券固定收益首席分析师张旭对财新记者表示,广西有色金属集团属于银行间市场债券发行人中第一家走至破产清算的企业。之前债券市场有过破产重整的案例,但破产清算不同于破产重整,是企业进入破产程序后两个不同的结局。

广西有色业务涵盖国有资产运营、矿产资源勘探、采矿、选矿、冶炼、深加工及科研等领域,是广西大型国有独资企业,注册资本为11.6035亿元。广西有色曾为地方政府融资平台,但在2011年调整为调出类平台。

兑付危机初次暴露

广西有色兑付危机暴露始于2015年6月。当时公司一期中票出现兑付不确定性,但危机随后化解。

然而2015年11月5日及2016年2月27日到期兑付的非公开定向债务融资工具“14桂有色PPN003”及“13桂有色PPN001” 又再次陷入兑付危机,并最终先后违约。

4月25日,应于4月23日兑付的“13桂有色PPN002”也公告不能兑付。至此,广西有色所有已发行债券均到期。

对于难以兑付原因,有接近广西有色的人士对财新记者表示,主要是资金问题。他表示:“由于有色金属行业整体进行下行阶段,再加上公司前几年投入的新项目回报率有限,最终导致资金流恶化。”

广西有色2016年2月22日在上海清算所发布的公告称:广西有色由于连续亏损已资不抵债,生产经营基本陷入停顿并面临多起法律诉讼,且主要资产被多家金融机构申请保全或冻结。

2015年12月18日,公司以不能清偿到期债务且公司资产不足以清偿全部债务为由向南宁中院提交破产重整申请。

截至破产重整时,广西有色确实已严重资不抵债。财新记者获得的材料显示,破产重整清查审计后,广西有色资产总额减少为42.86亿元,负债总额 则增加至92.9亿元,所有者权益-50.05亿元,资产负债率高达216.77%。而在审计前,资产负债率为121.04%。

虽有政府每年补贴,但早在2015年之前,广西有色已经连续三年亏损。2012年至2014年,广西有色分别实现营业总收入229.64亿元、259.42亿元和211.36亿元,利润总额分别为-5.97亿元、-0.66亿元和-16.25亿元。

破产重整终止宣告破产

进入破产重整程序后,广西有色指定管理人,由清算组担任,成员由自治区党委宣传部、维稳办、国资委、财政厅等10多个部门抽调委派。

管理人在2016年3月18日举行的第一次债权人会议上宣布;政府要在6个月内解决问题。

据财新记者了解,破产重整管理人向100多家单位发出邀请,寻找战略投资人。一位广西有色人士向财新记者透露:最终约有5家企业来到广西有色了解重整意向,并进行调研;但结果未令多方满意,上述意向企业没有提出具体可行方案。

对于广西国资委在其中的角色,一位债权人向财新记者表达了不满。他说,“据我们了解,广西省国资委并未给与战略投资任何细节安排、承诺、方案,导致此等要约邀请流于形式,无法真正吸引投资人参与投资。”

上述债权人对财新记者表示:广西有色管理人曾在今年3月18日及6月8日组织召开了两次债权人会议,但讨论和表决内容多为小规模资产处置,或资产划出、放弃债权等事项,多数也被债权人否决,并未有任何整体的重整方案出台。

至6月23日,6个月破产重整期限已满,重整方案始终未出台。法院方面未于第一时间进行裁定,一直至9月12日才下发公告宣告广西有色破产。

根据法律规定,走入破产清算后,公司资产将被依法拍卖,所得按照职工工资及补偿金、破产人所欠税款、普通债权等顺序进行清偿。若破产财产不足以清偿统一顺序要求的,将按比例分配。

对于债权人来说,偿还率是目前关注焦点。虽然目前清算方案尚未出台,但光大证券固定收益首席分析师张旭对财新记者表示,从过去的经验看,本次破产清算偿还率大概率低于20%。

除这部分债务外,广西有色还需要有限处理职工补偿流程。一位广西有色人士向财新记者透露,按照管理人此前沟通意见,将不会给任何一个职工提供安置,统一走清算补偿流程,按照工作年限乘以破产前12个平均工资计算。这笔费用初步预计达1600万元,涉及约110人。

但职工对上述方案并不满意。一方面,今年年初,广西国资委在并未通过职代会的情况下,单方面给员工普遍降薪50%左右,压低了平均工资。另一方 面,破产裁定时间较法律要求时间节点已晚了三个月,不利于补偿计算。广西有色内部人士表示:“目前职工还是比较冷静的,但之后等真正的清算方案下来,矛盾 可能会进一步暴露。”

债券持有人投诉管理人

另外值得关注的是,在此次破产重整中,债权人对管理人的态度及做法极不满意。

据财新记者了解,三期违约债券持有人联名在8月底向中国银行间市场交易商协会递交投诉函,直指广西有色管理人不作为并漠视债权人利益。

投诉函称:2015年4月后(广西有色前董事长被立案调查),广西国资委已经成为实际操盘者。而广西南宁法院指定的广西有色破产管理人完全站在 当地政府和债务人的立场漠视债券投资者利益,“既不按照规定进行信息披露,也不与债券投资者沟通进展,并不真正用力推进广西有色的重整再生”。

债权人认为,广西有色关于五矿信托财产保全、浦发银行查冻资产等多个事项均未进行公告。财新记者查阅发现,其最新的公告披露时间为4月25日,此后一直未更新。

此外,广西有色处置华锡集团股权也引起了债权人很大的不满,债权人认为存在逃废债嫌疑。

华锡集团属于广西有色旗下优质资产。2014年之前,广西有色持有华锡集团67.2%股权,后向广西交通投资集团转让了17.18%的股权,变 为控股50.02%。而在2015年6月14日,广西有色又通过协议转让将25%的股权转让给了同为广西国资委独资企业的广西北部湾国际港务集团。

债权人在投诉函中指出:广西有色未公布任何转让细节,有逃废债嫌疑。另一位债权方人士则表示,广西有色与北部湾港务集团签订的股权转让协议时间正好为中票“12桂有色MTN1”到期日次日,疑为卖股权还债。

广西有色走至破产地步,也着实出乎市场意料。一位市场人士对财新记者表示:事实上,此前对于广西有色破产重整,市场都持较为乐观的态度,之前曾有传言广西国资委要求旗下国企承接广西有色子公司债务及资产。

此次广西有色的破产清算,或将对目前债券市场逐渐恢复的信心有所打击。

张旭表示:本次涉及的PPN规模较大,广西有色又是自治区国资委直接下属的省级国企,行政级别较高,如果广西有色进入低偿还率的破产清算程序,将再次摧毁债券市场正在逐渐恢复的信心,从而显著扩大信用利差,进一步提高发行人的融资成本。

他同时表示,债券违约的影响具有很强的区域性特征。例如,东北特钢违约事件后,辽宁省国企以及民企的债券融资成本均明显高于非辽宁地区。

2016年03月23日

广西国资委独资企业广西有色因行业萎靡,债务高达145亿元,目前选择破产重整,国开行等多家金融机构卷入,已蔓延至债券市场

【财新网】(记者 张榆)广西国资委独资企业广西有色已进入破产重整阶段。财新记者获悉,此次广西有色债务达145亿元,其中包含三期非公开定向债务融资工具共计15亿元,广西自治区政府表示将在6个月内解决破产重整,并在全球范围内寻找战略投资者。

广西有色旗下共有16家全资、控股子公司和6家参股子公司。根据财新记者获得的一份材料显示,此次进入破产重整的仅为母公司,子公司仍正常运营。3月18日,管理人召集债权人召开了第一次破产重整债权人会议,但并未给出具体方案。

广西有色是广西唯一一家集国有资产运营、矿产资源勘探、采矿、选矿、冶炼、深加工及科研等的大型国有独资企业,注册资本为11.6035亿元。曾为地方政府融资平台,但在2011年被调出。

债务人提出破产重整

“此次破产重整并不是金融机构提出,而是债务人提出的,得知消息的时候大家还是比较惊讶。”有金融机构人士对财新记者表示。

根据财新记者获得的一份由管理人整理的资料显示,广西有色此次共有108位债权人,目前管理人已经确认的债权额为145.14亿元,其中广西有色的自身债务为75.14亿元,因下属子公司担保所形成的债务为70亿元。

债权人涵盖金融机构、子公司、供货商、建筑公司、私募债持有人等,金融机构比重大。目前债务量最大的实际上是广西有色金属集团子公司华锡集团,共有16.34亿元,此外国家开发银行也有15.96亿元债权,五矿信托13.7亿元;申万宏源、中信证券等多家证券公司通过自持及管理的资管产品;另有包括浦发银行、平安银行等多家股份制银行卷入。

有接近广西有色人士对财新记者表示,此次提出破产重整的主要原因仍是资金问题。“由于有色金属行业整体进行下行阶段,再加上公司前几年投入的新项目回报率有限,最终导致资金流恶化。”

财新记者获得的材料显示,破产重整清查审计后,广西有色资产总额减少为42.86亿元,负债总额则增加至92.9亿元,所有者权益-50.05亿元,资产负债率高达216.77%;而在审计前,资产负债率为121.04%。

虽有政府每年补贴,但早在2015年之前,广西有色已经连续三年亏损。2012年至2014年,广西有色分别实现营业总收入229.64亿元、259.42亿元和211.36亿元,利润总额分别为-5.97亿元、-0.66亿元和-16.25亿元。

广西有色偿债能力危机暴露是在2015年6月。2015年6月5日,公司发布一份中期票据兑付存在不确定性的风险提示公告表示,公司因发生巨额亏损,即将在2015年6月13日到期兑付的中票“12桂有色MTN1”兑付存在不确定性。

有银行人士对财新记者表示,这期债务后因国开行提供资金最终成功兑付。但此后在11月5日及2016年2月27日到期兑付的非公开定向债务融资工具“14桂有色PPN003”及“13桂有色PPN001”则再次陷入兑付危机,并最终未能成功兑付。

公司2016年2月22日在上清所发布的公告中表示,广西有色由于连续亏损已资不抵债,生产经营基本陷入停顿并面临多起法律诉讼,且主要资产被多家金融机构申请保全或冻结。2015年12月18日,公司以不能清偿到期债务且公司资产不足以清偿全部债务为由向南宁市中级人民法院提交破产重整申请。

转让优质资产股权质疑

此次破产重整受债权人关注的是广西有色旗下的优质资产华锡集团的股份转让。

有中债资信分析师对财新记者表示,广西有色旗下多家子公司实际已经经营不善,优质的资产为华锡集团,曾上报材料欲IPO,后因有色行业转冷导致业绩不达标而放弃。但据财新记者了解,在破产重整前,有色集团已转让部分华锡集团股份。

2014年之前,广西有色将持有的华锡集团67.2%,后向广西交投转让了17.18%的股权,变为控股50.02%。但财新记者获得的最新持股信息显示,广西有色目前仅持华锡集团25.0174%股权,上述两次股权转让均未进行工商登记修改。受让方为广西北部湾国际港务集团,华锡集团工商资料显示,北部湾港务与广西有色同样为广西国资委独资企业。

“原来有色持有华锡50%多的股份,竟然在破产前被转让给了北部湾港务,只剩25%的股权,华锡集团还享有16亿元债权。说是合法的,也不说咋个说法,没有披露转让股权的细节,”有债权人提出质疑。

但也有接近广西有色人士对财新记者表示,转让股权约发生在2015年中。公司当时并未考虑到转移优质资产,主要由于无力偿还债务,通过转让华锡集团及部分子公司股权希望获得资金。

此次转让的关键在于价格是否合理,财新记者多次致电广西有色管理人询问具体的转让时间及价格,但截至发稿并未回复。上海尧正律师事务所资深律师沈吉利对财新记者表示,在破产申请前一年内,若以明显不合理价格或无偿转让资产的,管理人有权请求人民法院予以撤销。

债权人提出质疑的第二个原因在于华锡集团也有广西有色16.34亿元债务,为最大的债权人。此外,审计后的财务数据共计提广西有色旗下五家子公司近30亿元的坏账,使资产负债情况进一步恶化。

财新记者获得的资料显示,在其他应收款一项中,审计前的数据为40.44亿元,但审计后其他应收款仅为10.61亿元,原因是在审计后计提了29.83亿元的坏账准备。其中,约97%所计提的坏账实际为有色集团旗下五家子公司——广西有色再生金属、广西有色金属集团汇元锰业有限公司、广西有色金属集团河池鑫华冶炼有限公司、广西有色金属集团冶金有限公司、广西金河矿业股份有限公司。

事实上,上述五家公司均已严重资不抵债,管理人预计五家企业都将进入破产重整,预计35.15亿元债务都将难以收回。

有知情人士表示,地方政府有意保住有色产业,这次破产重整主体为广西有色母公司;几家严重亏损子公司也将陆续破产重整,其他的子公司已正常运营。

目前,广西有色已经指定管理人,由清算组担任,成员由自治区党委宣传部、维稳办、国资委、财政厅等10多个部门抽调委派。

在3月18日举行的破产重整第一次债权人会议上,管理人宣布政府要在6个月内解决问题。但有债权人对财新记者表示,目前法院方面并没有给出具体的方案,表示在全球范围内召集战略投资人。

据了解,广西有色曾尝试几次资产重整,与中国铝业也进行过洽谈,但并未成功。根据目前的资产负债比,如果多方最终无法达成一致意见重整失败,广西有色将进入破产清算,若按照资产扣除已抵押资产的“评估值”来计算,无担保债务受偿率或不足20%。

评论

potion

2016-09-16 21:10:18

回复

悄悄话

大跃进后,长期停滞萧条。

登录后才可评论.