约翰的歌

介绍一些自己和朋友们的原创歌曲

正文

美国公司的退休金大致分为二种。先说说PENSION,即DEFINED BENEFIT,这种退休计划是根据工龄,收入多少由雇主投放到员工的计划中,属于员工福利,退休后可以支取收入通常都终生保证的,收入有几个选项,单人终生(SINGLE LIFE),双人终生(JOINT LIFE)N YEARS CERTAIN (比如10 或 20年) 等,有些PENSION PLAN可以取出自己另开账户去做其他投资,但一定要在IRA里面,也可以比较一下市场上可以找到的收入型金融产品以求收入最大化。可惜的是这种传统的有保证的退休计划渐渐地成为企业的一大负担,慢慢地消失了,只有一些实力雄厚的企业还保留。值得一提的是小型业主仍然可以选择这种计划,比如小诊所,律师事务所等收入较高的职业,2015年DEFINE BENEFIT 上限为$210,000.比SEP IRA 或者 Solo 401K的上限要多很多了,需要注意的是这种计划比较死板不适合收入起伏较大的企业,因为如果收入不佳也需要存放最低额到退休账户,可能会影响当年的生活开支。DB投资一般比较保守可以用年金,寿险或者基金因为市场风险过大也许会导致后面的年份追加更多资金到账户。而且要由精算部门专门进行计算,每年都要重新评估计算。

DEFINED CONTRIBUTION PLAN

另外一种公司提供的退休计划叫DEFINED CONTRIBUTION PLAN,典型的例子就是401K,401B,Profit Sharing 等,税务局规定了可以投放的数目,比如2015年上限为$18,000,50岁以上可以追加$6000。许多公司都有MATCH,但是通常伴随着VESTING

PLAN一般要服役五年以上才能全数拿走,当您离开公司的时候。另外大部分公司都会提供 ROTH 401K,如果您的收入太高已经不能再储蓄ROTH IRA,可以考虑适量放入ROTH 401K. 但是面临着取舍问题,如果选择了ROTH就失去了抵税的好处但换来的是以后取出时无需再交增值税。 关于这一点没有绝对的好与坏,就看客官自己选择了。

PLAN一般要服役五年以上才能全数拿走,当您离开公司的时候。另外大部分公司都会提供 ROTH 401K,如果您的收入太高已经不能再储蓄ROTH IRA,可以考虑适量放入ROTH 401K. 但是面临着取舍问题,如果选择了ROTH就失去了抵税的好处但换来的是以后取出时无需再交增值税。 关于这一点没有绝对的好与坏,就看客官自己选择了。

小型业主的选择范围更多一些,比如SEP IRA, SIMPLE IRA等。2015年 SEP 上限为$53,000或者收入的25%。 SIMPLE IRA 适合100人以下的小企业, 可以放$12,500,$15,500如果50岁以上,雇主的MATCH部分有二种, 一种是3%,雇员要先存入至少3%收入雇主dollar for dollar match 3%。第二种是雇主直接给2%合格的员工-至少1000小时年工时,收入$5000以上。2015最高的MATCH为$12,500($15,500如果适用)但是工资至少要$416,667(x0.03=12500),通常适用于雇主自己.

Traditional IRA & ROTH IRA

Traditional IRA & ROTH IRA

传统退休账户2015年上限为$5500,50岁以上可以追加$1000.

如果公司没有提供任何退休计划那么只好自己开设IRA用来储蓄并且减税,没有工作的配偶也可以开户但是家庭收入超过$193,000以上就不可以了。存IRA收入限制为单身$61,000-$71,000,

夫妻合报税$98,000-$118,000也就是说超过后面那个数字就不可以在投放在IRA了。如果超过了还是可以做税后的IRA,放好后也可以转成ROTH

IRA, 但是要注意如果有其他的IRA,需要按比例补交税。 举例说明,如果有已经有$5000在IRA, 又放了$5000税后IRA,立刻转成ROTH,其中$2500来年要补税. 几乎所有的退休计划都要59岁半以后才能支取,除非有特殊理由,比如伤残等,否则会有10%罚款还要补税。另外等到70岁半会有REQUIRED MINIMUM DISTRIBUTION (RMD), 税务局强迫您取出的最小额,每年的比例不一样通常越来越高,因为山姆大叔等钱用呢。

如果公司没有提供任何退休计划那么只好自己开设IRA用来储蓄并且减税,没有工作的配偶也可以开户但是家庭收入超过$193,000以上就不可以了。存IRA收入限制为单身$61,000-$71,000,

夫妻合报税$98,000-$118,000也就是说超过后面那个数字就不可以在投放在IRA了。如果超过了还是可以做税后的IRA,放好后也可以转成ROTH

IRA, 但是要注意如果有其他的IRA,需要按比例补交税。 举例说明,如果有已经有$5000在IRA, 又放了$5000税后IRA,立刻转成ROTH,其中$2500来年要补税. 几乎所有的退休计划都要59岁半以后才能支取,除非有特殊理由,比如伤残等,否则会有10%罚款还要补税。另外等到70岁半会有REQUIRED MINIMUM DISTRIBUTION (RMD), 税务局强迫您取出的最小额,每年的比例不一样通常越来越高,因为山姆大叔等钱用呢。

ROTH IRA是税后的钱储蓄,投资增长免税-TAX FREE,是一个很好的选择。2015年上限为$5500,50岁以上追加$1000, 但是有收入限制,单身$116,000-131,000;家庭$183,000-$193,000,超过后面这个数字就不能再放钱了。 所以年轻人趁着收入没超过赶紧存ROTH是个好主意。ROTH也是59岁半支取,但是本金5年后就可以提取了,有意思的是如果您2015年四月存入2014年度ROTH,

时钟却从2014年一月一号就开始了所以不需要等足五年。另外没有RMD,将来不小心成了土豪这笔钱花不掉直接留给下一代也行,后人也不需要缴税。

时钟却从2014年一月一号就开始了所以不需要等足五年。另外没有RMD,将来不小心成了土豪这笔钱花不掉直接留给下一代也行,后人也不需要缴税。

如何为退休金选择投资?

账户有了,钱也进去了,那么最重要的就是要开始投资了,否则现金放在那里不会增值反而会发霉。投资是个有风险的举动所以要有一些基本的常识或者请专业人士帮您规划,在雇主提供的退休计划中通常会有一组共同基金作为投资工具,风险从高到低很多选择,常见的类型有,LARGE CAP, MID CAP,SMALL CAP, INTERNATIONAL, FIXED INCOME, SECTOR, TARGET AGE BASED

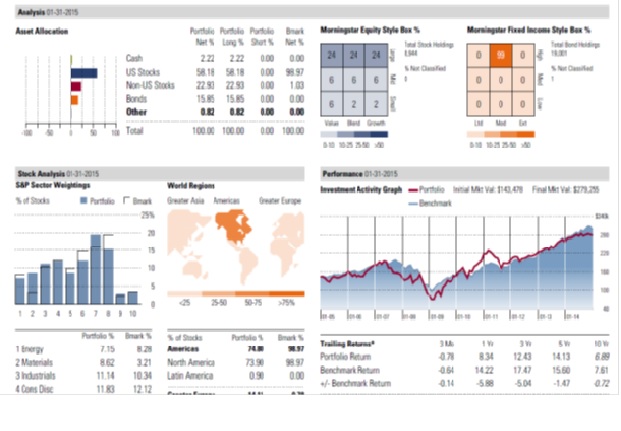

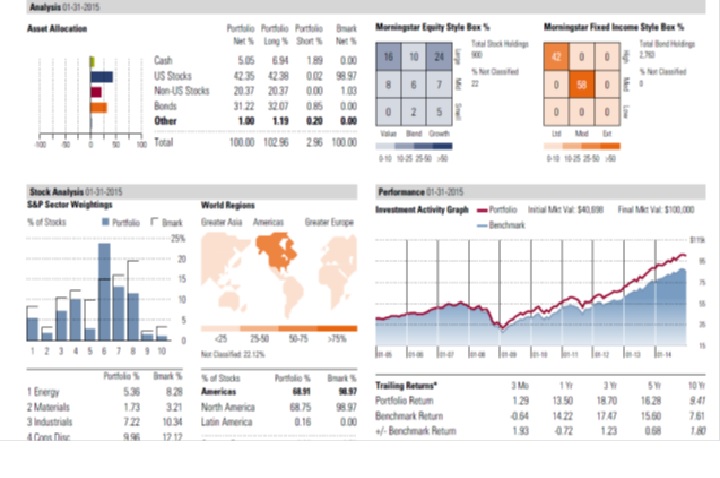

ALLOCATION, MOMEY MARKET等。 那么如何在众多的选择中进行合适的组合呢?这是一个很好的问题但是没有一个十全十美的答案,因为每个人的年龄,投资观念,风险承担能力不同。 从投资学的概念出发就要考虑如何去控制风险,即BETA-用来衡量投资回报与大盘指数回报的关系。通常低风险的投资组合伴随着LOW BETA, 高风险投资组合HIGH BETA。我们应尽可能的用低BETA来达到相对高的回报,举例而言如果银行给您10%的利息,股市有可能达到15%的回报,可能大多数人会选择不投资股市,因为那是一个不能控制的回报而银行是没有任何风险的投资。其次就是选择优秀表现的基金,可惜的是很多公司401K里面的投资选择比较有限,所以如果离开公司请优先考虑将401K转入IRA进行再投资,因为这样多了很多选择。 基金通常有二类,一种是PASSIVE INVESTMENT,比如INDEX FUNDS,还有一种ACTIVE INVESTMENT,比如FIDELITY公司提供的一些基金。 其他的投资选择还有年金,甚至股票债卷等。 下面举例比较一下二个投资组合来帮助我们理解一下风险与回报的关系。 第一组投资VOLATILITY

比较大,3 YEARs BETA 0.87, 也就是说风险是低于普尔指数的,假设普尔指数有10%回报,这个组合有8.7%的回报就很合理了,但这个组合ALPHA是-2.34,也就是说实际回报低于应该有的回报,大约低2.34%。 第二组投资三年的BETA是0.8,如果普尔指数回报10%,这个组合8%就对得起您了,但是它的ALPHA是4.19, 大大超过了应有的回报。我们应该力求用相对低的风险达到相对高的回报。当然历史不能代替未来,我们需要用DIVERSIFICATION,DOLLAR COST AVERAGE等策略去规避风险。大体上来说如果组合做的合理即使个别基金表现一般总体回报也会很好,反之如果急于追求高回报的投资忽略了投资组合的重要性,往往会有误差。退休金投资一般时间较长,做长线需要一些耐心和判断,尤其遇到股市的震荡要沉得住气,STAY THE COURSE, 许多大投资公司都做过研究,显示STAY INVESTED 达到出人意料的结果,尽量不要试图去TIME THE MARKET。 另外在基金组合具体建议上,FINANCIAL ADVISOR应该根据客户的投资目标进行组合。除了上述因素外,还要考虑到基金的MORNINGSTAR RATING, EXPENSE RATIO等,为客户择选最优化组合。如果有人向您建议年金类的投资,那又是一个大的类别本文无法简短涵盖,将另辟新文加以说明,仅提醒大家不要单单听取推销人员所阐述的表面现象就草率做决定,比如保证这个保证那个,一定要了解清楚产品细节哪些福利是对我们最有用的部分,最好与独立的ADVISOR联系比较众家产品以便买到最合理的年金。希望这篇文章对大家有帮助, 如果您有具体的投资比如401K需要分析,本人可以用MORNINGSTAR进行分析,还可以为您在现有的投资选择中建议投资组合。 欢迎来信请将文件寄到jsh825@yahoo.com

ALLOCATION, MOMEY MARKET等。 那么如何在众多的选择中进行合适的组合呢?这是一个很好的问题但是没有一个十全十美的答案,因为每个人的年龄,投资观念,风险承担能力不同。 从投资学的概念出发就要考虑如何去控制风险,即BETA-用来衡量投资回报与大盘指数回报的关系。通常低风险的投资组合伴随着LOW BETA, 高风险投资组合HIGH BETA。我们应尽可能的用低BETA来达到相对高的回报,举例而言如果银行给您10%的利息,股市有可能达到15%的回报,可能大多数人会选择不投资股市,因为那是一个不能控制的回报而银行是没有任何风险的投资。其次就是选择优秀表现的基金,可惜的是很多公司401K里面的投资选择比较有限,所以如果离开公司请优先考虑将401K转入IRA进行再投资,因为这样多了很多选择。 基金通常有二类,一种是PASSIVE INVESTMENT,比如INDEX FUNDS,还有一种ACTIVE INVESTMENT,比如FIDELITY公司提供的一些基金。 其他的投资选择还有年金,甚至股票债卷等。 下面举例比较一下二个投资组合来帮助我们理解一下风险与回报的关系。 第一组投资VOLATILITY

比较大,3 YEARs BETA 0.87, 也就是说风险是低于普尔指数的,假设普尔指数有10%回报,这个组合有8.7%的回报就很合理了,但这个组合ALPHA是-2.34,也就是说实际回报低于应该有的回报,大约低2.34%。 第二组投资三年的BETA是0.8,如果普尔指数回报10%,这个组合8%就对得起您了,但是它的ALPHA是4.19, 大大超过了应有的回报。我们应该力求用相对低的风险达到相对高的回报。当然历史不能代替未来,我们需要用DIVERSIFICATION,DOLLAR COST AVERAGE等策略去规避风险。大体上来说如果组合做的合理即使个别基金表现一般总体回报也会很好,反之如果急于追求高回报的投资忽略了投资组合的重要性,往往会有误差。退休金投资一般时间较长,做长线需要一些耐心和判断,尤其遇到股市的震荡要沉得住气,STAY THE COURSE, 许多大投资公司都做过研究,显示STAY INVESTED 达到出人意料的结果,尽量不要试图去TIME THE MARKET。 另外在基金组合具体建议上,FINANCIAL ADVISOR应该根据客户的投资目标进行组合。除了上述因素外,还要考虑到基金的MORNINGSTAR RATING, EXPENSE RATIO等,为客户择选最优化组合。如果有人向您建议年金类的投资,那又是一个大的类别本文无法简短涵盖,将另辟新文加以说明,仅提醒大家不要单单听取推销人员所阐述的表面现象就草率做决定,比如保证这个保证那个,一定要了解清楚产品细节哪些福利是对我们最有用的部分,最好与独立的ADVISOR联系比较众家产品以便买到最合理的年金。希望这篇文章对大家有帮助, 如果您有具体的投资比如401K需要分析,本人可以用MORNINGSTAR进行分析,还可以为您在现有的投资选择中建议投资组合。 欢迎来信请将文件寄到jsh825@yahoo.com

评论

老九

2015-05-04 08:56:51

回复

悄悄话

我老婆小学没毕业,做股票比博士都强,人比人会死的.

beijing1955

2015-05-03 11:12:05

回复

悄悄话

谢谢图里河

图里河

2015-05-03 09:40:13

回复

悄悄话

Pension

图里河

2015-05-03 09:35:51

回复

悄悄话

Roth IRA 本金可以随时提取,没有五年的限制。Withdrawals of Roth IRA contributions are always both tax-free and penalty-free. But if you’re under age 59? and your withdrawal dips into your earnings—in other words, if you withdraw more than you've contributed in total—you could be subject to both taxes and penalties on the earnings portion of the withdrawal.

beijing1955

2015-05-03 09:25:59

回复

悄悄话

谢谢你的文章,我和我先生都年过六旬我们有Pension,401,Ira,和普通的共同基金。如果我们想早退休在不领取ssi,先花那一种存款更好?谢谢你。

登录后才可评论.